Résumé de l’année sur le marché publicitaire suisse

Tina Fixle, Chief Analytics Officer (CAO)

L’année qui touche à sa fin aura elle aussi été marquée par la pandémie. Malgré le confinement, le télétravail obligatoire, les restrictions majeures dans la vie publique et les voyages, ainsi qu’un sentiment général d’errance et de frustration, le marché publicitaire suisse prouve que l’horloge continue à tourner et qu’il n’est pas question de s’arrêter.

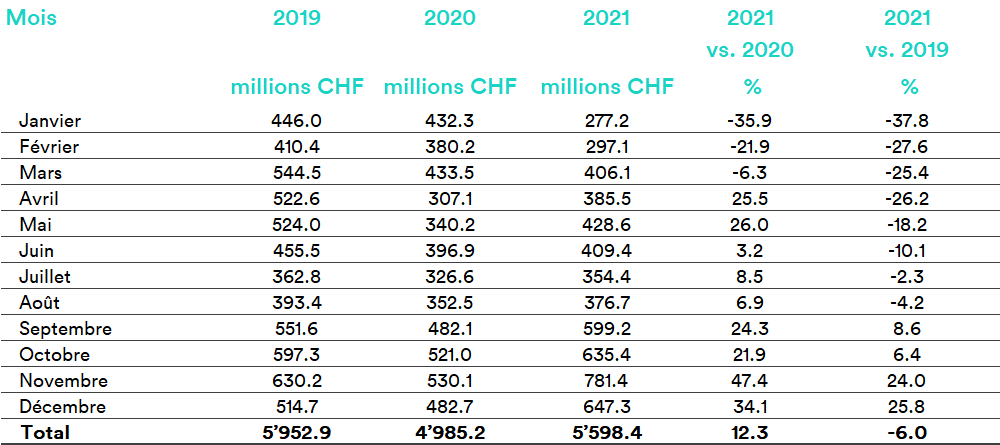

En 2021, la pression publicitaire brute a atteint 5598 millions de francs dans les 21 secteurs, ce qui correspond à une augmentation de 12,3%, ou 613 millions de francs, par rapport à 2020. Par rapport à l’année 2019, avant le coronavirus, l’année 2021 n’a plus que 6,0% (354,5 MCHF) de retard.

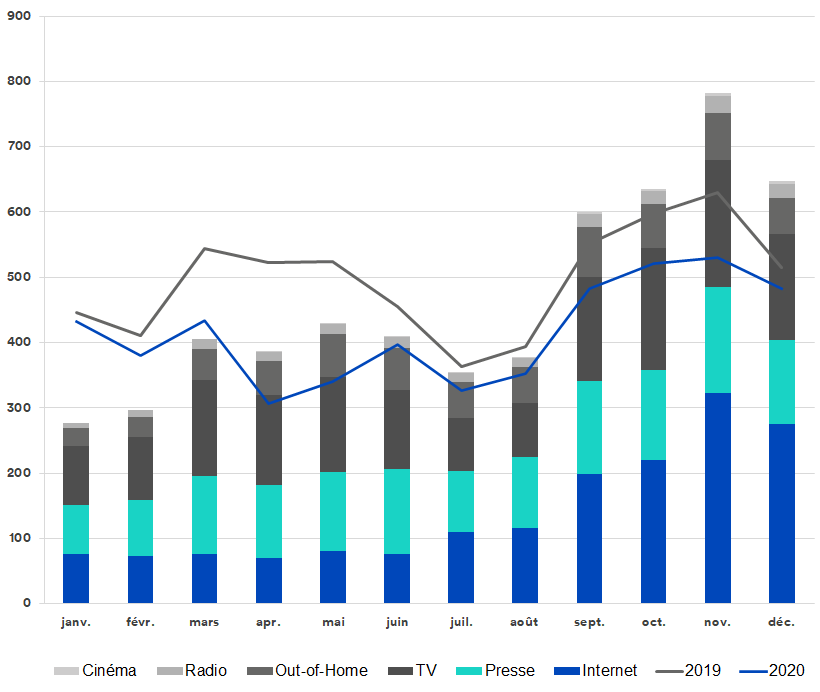

Pression publicitaire sur le marché global

Développement de la pression publicitaire 2021 en millions de francs bruts

Vue d’ensemble de l’année: un 1er trimestre modéré, un final en beauté

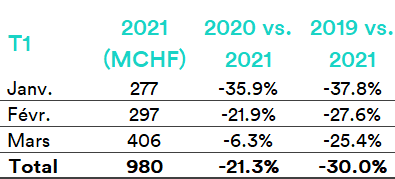

Au 1er trimestre, les clients publicitaires ont fait des premiers pas mesurés dans la nouvelle année. La pression avait perdu 21,3% par rapport à 2020, et même 30% par rapport à 2019.

Rien de surprenant: la Confédération venait d’annoncer, le 18 décembre 2020, une prolongation et une extension des mesures. Portes closes dans les restaurants, les établissements sportifs, les lieux de culture et de loisirs en intérieur, restrictions personnelles pour le trafic aérien, et pas de bout du tunnel en vue. La Suisse et le reste du monde étaient entrés en hibernation.

Mais avec les autorisations des vaccins et les nouveaux dispositifs de tests, nous avons caressé l’espoir d’une possible sortie de ces restrictions. Et c’est ainsi que le 17 février 2021, le Conseil fédéral a décidé dune «réouverture prudente, progressive, afin de redonner plus d’espace à la vie sociale et économique».

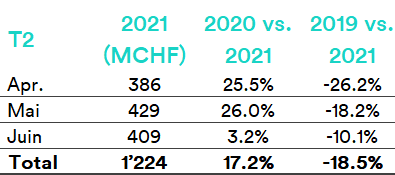

Au 2e trimestre, le marché publicitaire suisse a retrouvé un souffle de vie. Sans retrouver encore le niveau d’avant la pandémie (-18,5 par rapport à 2019), il avait toutefois nettement progressé par rapport à l’année précédente (+17,2%).

Les mois d’avril et de mai se sont particulièrement distingués, avec un quart de pression publicitaire en plus. Rien de surprenant en soi: à cette même époque l’année précédente, la Suisse vivait son 1er confinement. L’aplatissement de la pression publicitaire en juin atteste, comme d’ordinaire, la pause estivale 2021, mais les Championnats d’Europe – synonymes d’espaces publicitaires coûteux – ont dynamisé le marché suisse de la télévision et atténué quelque peu le recul (-4,5% en mai 21 vs. juin 21; -13,1% en mai 19 vs. juin 19).

L’année 2020 doit être considérée ici comme une année exceptionnelle, car la courbe de la présence publicitaire a affiché une forte tendance à la hausse après le 1er confinement, au mois de juin (+16,7% en mai 20 vs. juin 20).

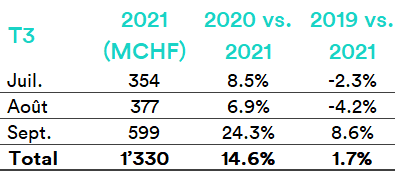

Le 3e trimestre a initié un changement sur le marché publicitaire suisse. Il était non seulement largement supérieur aux valeurs de l’année précédente (+14,6%), mais s’est en plus achevé pour la première fois sur une légère hausse par rapport à l’année 2019, avant le coronavirus (+1,7%) grâce à un mois de septembre performant (599 MCHF, +24,3% 20 vs. 21, +9% 19 vs. 21).

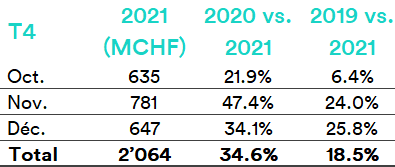

Cette tendance devait se poursuivre au 4e trimestre. Galvanisé par l’espoir d’un retour à la normale et par les budgets publicitaires qui n’avaient pas été épuisés, le 4e trimestre a généré 2046 millions de pression publicitaire brute, ce qui correspond à environ un tiers de la pression publicitaire annuelle (36,9%, 2020: 30,8%, 2019: 29,3%). Par rapport à l’année précédente, ce sont donc 34,6% de pression publicitaire supplémentaires qui ont été générés, et 18,5% de plus qu’en 2019.

Grâce à son final en beauté, l’année publicitaire 2021 s’est achevée sur une note positive et nous fait espérer un retour à la normale en 2022. Le Covid-19 a fait avancer la transition numérique, nous poussant à mener notre vie sociale et professionnelle en plus grande partie dans l’espace virtuel, mais sans nous contraindre à l’arrêter, comme nous l’avions craint pendant un temps l’année précédente. L’être humain trouve des solutions créatives, il est résilient– c’est dans cet esprit que le secteur publicitaire suisse s’est lui aussi adapté aux nouvelles conditions. Toutefois, et il est important de le souligner, ce sont une nouvelle fois les géants de la publicité (à savoir Google dans nos statistiques) qui sont sortis vainqueurs de la crise et se sont taillé la part du lion dans ce secteur (évolution sans Search & YouTube: 2020 vs. 2021: +6,7%; 2019 vs. 2021: -10,0%).

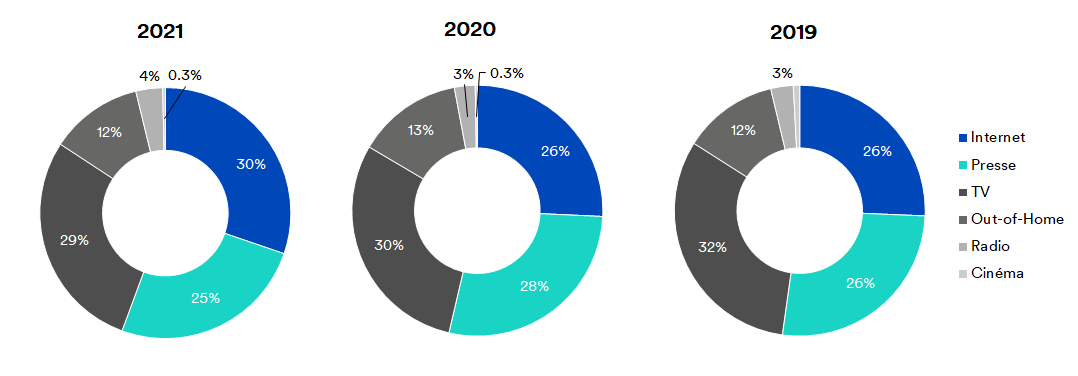

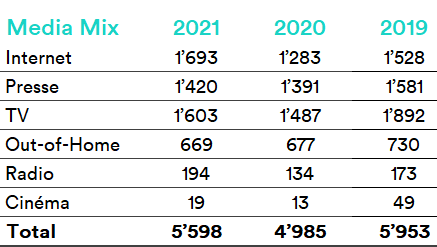

Mix de médias 2019-2021

C’est désormais Internet qui représente le groupe de médias dominant, avec 30% de parts dans le mix de médias, volant ainsi la vedette à la télévision. La publicité en ligne a gagné 4% par rapport à 2019 et 2020. La publicité télévisée représente désormais 29%, la publicité imprimée se classe en 3e place avec un quart de la pression publicitaire, tandis que le segment Out-of-Home enregistre 12% et la radio 4%. Comme l’année précédente, le cinéma remporte 0,3% des parts de marché, contre 0,8% avant la pandémie.

Si l’on observe l’évolution de la pression publicitaire entre 2019 et 2021 dans les différents groupes de médias, on constate que seule la publicité en ligne a gagné du terrain (10,8%). La hausse de 12,1% de la publicité à la radio s’explique par l’intégration de quatre stations romandes (le score serait à -21,3% sans elles). Tous les autres groupes de médias restent en dessous des chiffres de 2019. Le cinéma est le plus touché (-61,2%), suivi par la télévision (-15,3%), les médias imprimés (-10,2) et enfin, le segment Out-of-Home, le groupe de médias qui a enregistré le plus faible recul pendant la crise de 2020, et ce malgré le confinement.

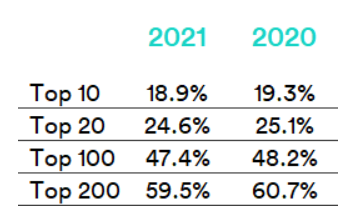

Top 10 des annonceurs

En 2021, les statistiques publicitaires recensaient quelque 27 000 annonceurs en Suisse. Parmi eux, 5276 venaient d’arriver.

Les 10 meilleurs annonceurs génèrent 18,9% de la pression publicitaire (2020: 19,3%). Les 20 meilleurs en représentent environ un quart (2021: 24,6%, 2020: 25,1%), les 100 meilleurs, la moitié (2021: 47,4%, 2020: 48,2%) et les 200 meilleurs, près de 60% (2021: 59,5%, 2020: 60,7%).

En 2021, le podium des 10 meilleurs annonceurs n’évolue pas beaucoup. Coop (1) et Migros (2) conservent leurs deux premières places incontestées. Outre ces géants du commerce de détail, Lidl (6) et Aldi (10) se fraient à nouveau une place dans le top 10. La médaille de bronze revient cette fois encore à l’entreprise américaine de biens de consommation Procter & Gamble (3). Les places 4 à 7 restent occupées par les mêmes entreprises qu’en 2020 – Ferrero (4), Swisscom (5), Lidl (6) et l’Oréal (7) –, bien que l’ordre ait été légèrement modifié. Suivent les spécialistes du e-commerce Interdiscount et Digitec Galaxus, seuls nouveaux venus dans ce top 10, aux places 8 et 9. Nestlé et Denner ne font plus partie des 10 meilleurs annonceurs.

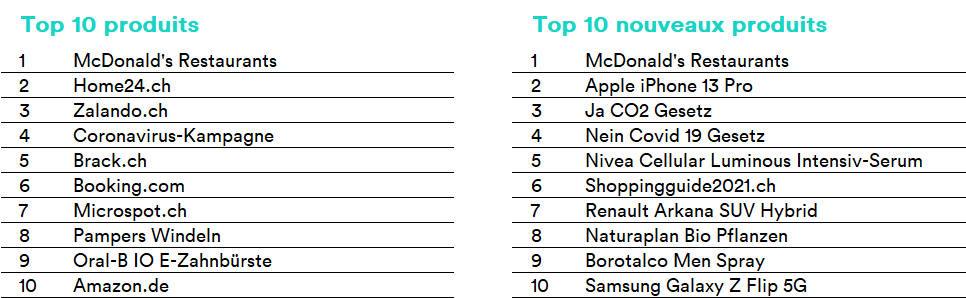

Top 10 des produits

En 2021, 47 347 produits différents ont été recensés par les statistiques publicitaires, dont environ un quart faisait sa première apparition en Suisse. Le Samsung Galaxy S21 5G est en tête des nouveaux produits, avec de l’avance sur son concurrent, l’iPhone 13 Pro d’Apple.

Parmi les produits ayant généré la plus forte pression publicitaire en 2021, on compte 6 spécialistes du e-commerce. A en croire Home24, Zalando & co., tous les produits possibles et imaginables (des costumes aux ordinateurs et télévisions, en passant par les voyages ou encore les presses à citron) peuvent, et doivent être vendus en ligne. En 2021, la campagne de l’OFSP contre le coronavirus ne va pas au-delà de la 4e place. Elle a été dépassée par les restaurants McDonald’s (qui proposent, évidemment, la livraison à domicile). Les couches Pampers en 8e place et la brosse à dents électrique Oral-B IO viennent compléter ce top 10 des produits.

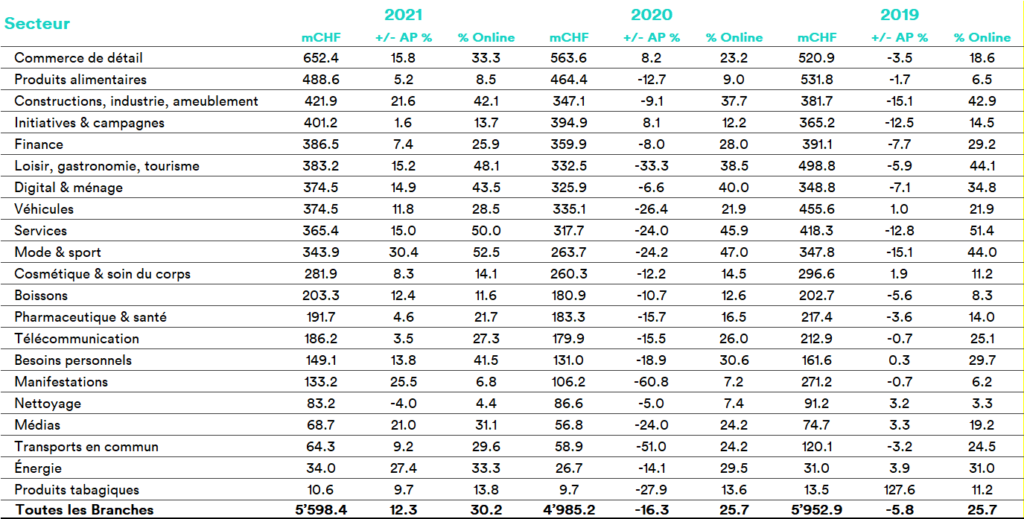

Top des secteurs en 2021

Lediglich Reinigen reduziert verglichen zum Vorjahr den Werbedruck (-4.0%). Auffällig dabei, die Branche Seul le secteur du nettoyage a réduit sa pression publicitaire par rapport à l’année précédente (-4,0%). Point notable: c’est ce secteur qui possède la plus petite part de publicité en ligne. Si l’on compare les chiffres avec ceux de 2019, 15 secteurs sur les 21 enregistrent une diminution. La plus force baisse de pourcentage a été enregistrée par l’industrie événementielle (-50,9%), bien qu’après la chute de 60,8% entre 2019 et 2020, la courbe soit repartie à la hausse en 2021 (+25,5%). Il s’agit de la troisième plus forte augmentation par rapport à l’année précédente. Seuls mode & sport (30,4%) et énergie (+27,4) enregistrent des chiffres encore meilleurs. Ce dernier faisait d’ailleurs partie des 6 secteurs qui avaient enregistré encore plus de pression publicitaire en 2021 qu’en 2019 (+9,5%). Le commerce de détail ressort clairement comme le grand gagnant de cette crise. Sa pression publicitaire n’a cessé d’augmenter, passant de 520,9 millions de CHF en 2019 à 563,6 millions de CHF en 2020 (+8,2), pour enfin atteindre 652,4 millions de CHF en 2021. Le secteur des constructions, industrie, ameublement a lui aussi connu une année fructueuse en 2021 (+10,5% par rapport à 2019, +21,6% par rapport à 2020), et le secteur des finances peut elle aussi respirer: après la dégringolade de l’année précédente (-8,0%), les chiffres sont presque revenus au niveau de 2019 (de 386,5 MCHF à 391,1 MCHF). La situation est différente au niveau du secteur de loisir, gastronomie, tourisme qui, malgré la reprise de 2021 (+15,2%), a perdu environ un quart de son chiffre de 2019 (-23,2% 2019 vs. 2021). Il en va de même pour les entreprises de transport: les chiffres de 2021 sont inférieurs de 46,5% à ceux de 2019.

Total Brand Visibility & Content

Total Brand Visibility & Content

Mit Total Brand Visibility bietet Media Focus ein Produkt, in dem die Medienpräsenz aus der Werbung und der Berichterstattung zusammengeführt und analysiert wird.

Mehr erfahrenWerbedruckstatistik

Werbedruckstatistik

Media Focus unterstützt Sie, indem die Werbeauftritte Ihrer Wettbewerber und Ihrer Branche erfasst und das Werbevolumen sowie die Kampagnen- und Markenstrategien analysiert werden.

Mehr erfahrenMedia Monitoring

Media Monitoring

Media Focus bietet alle Services für ein effizientes Media Monitoring an, das Ihnen hilft, den Überblick zu behalten und den Erfolg Ihrer Kommunikationsmassnahmen aufzeigt.

Mehr erfahrenKreationen

Kreationen

Media Focus bietet die umfassendste Datenbank für klassische und digitale Werbekreationen in der Schweiz.

Mehr erfahrenAnalysen

Analysen

Wir liefern Ihnen massgeschneiderte Analysen für Ihre Markt- und Wettbewerbsbeobachtung!

Mehr erfahrenSponsoring

Sponsoring

Mit unseren Sponsoring-Analysen messen und bewerten wir die Sichtbarkeit des Sponsors in den Medien und vor Ort.

Mehr erfahren