Nach einem stabilen Mai im Vorjahresvergleich legt der Juni sogar nochmals zu und erzielt im ersten Halbjahr das zweithöchste prozentuale Wachstum des Bruttowerbedrucks gegenüber 2025. Der Juni generierte 317.8 Mio. CHF und liegt somit 2.6 Prozent über dem Vorjahreswert. Insgesamt erreicht der klassische Werbemarkt im ersten Halbjahr einen kumulierten Werbedruck von 1’875.1 Mio. CHF. und übertrifft damit das Vorjahresniveau um 1.0 Prozent.

Innerhalb der klassischen Mediengruppen zeigt sich ein gemischtes Bild: Im Juni verzeichnen Kino (-50.6%), Print (-10.4%) und Radio (-5.6%) prozentuelle Rückgänge gegenüber dem Vorjahr. Bei TV (+8.1%) und Out-of-Home (+14.4%) hingegen ist ein deutliches Plus ersichtlich.

Der Rückgang bei Print ist allerdings wesentlich durch den Wegfall von «20 Minuten» geprägt: Ohne diesen Effekt läge der Rückgang bei rund -4 Prozent und damit auf einem ähnlichen Niveau wie im Vorjahresvergleich 2024/2025.

Im ersten Halbjahr (YTD) verzeichnet nur Out-of-Home mit einer Zunahme von +18.0 Prozent ein positives Wachstum.

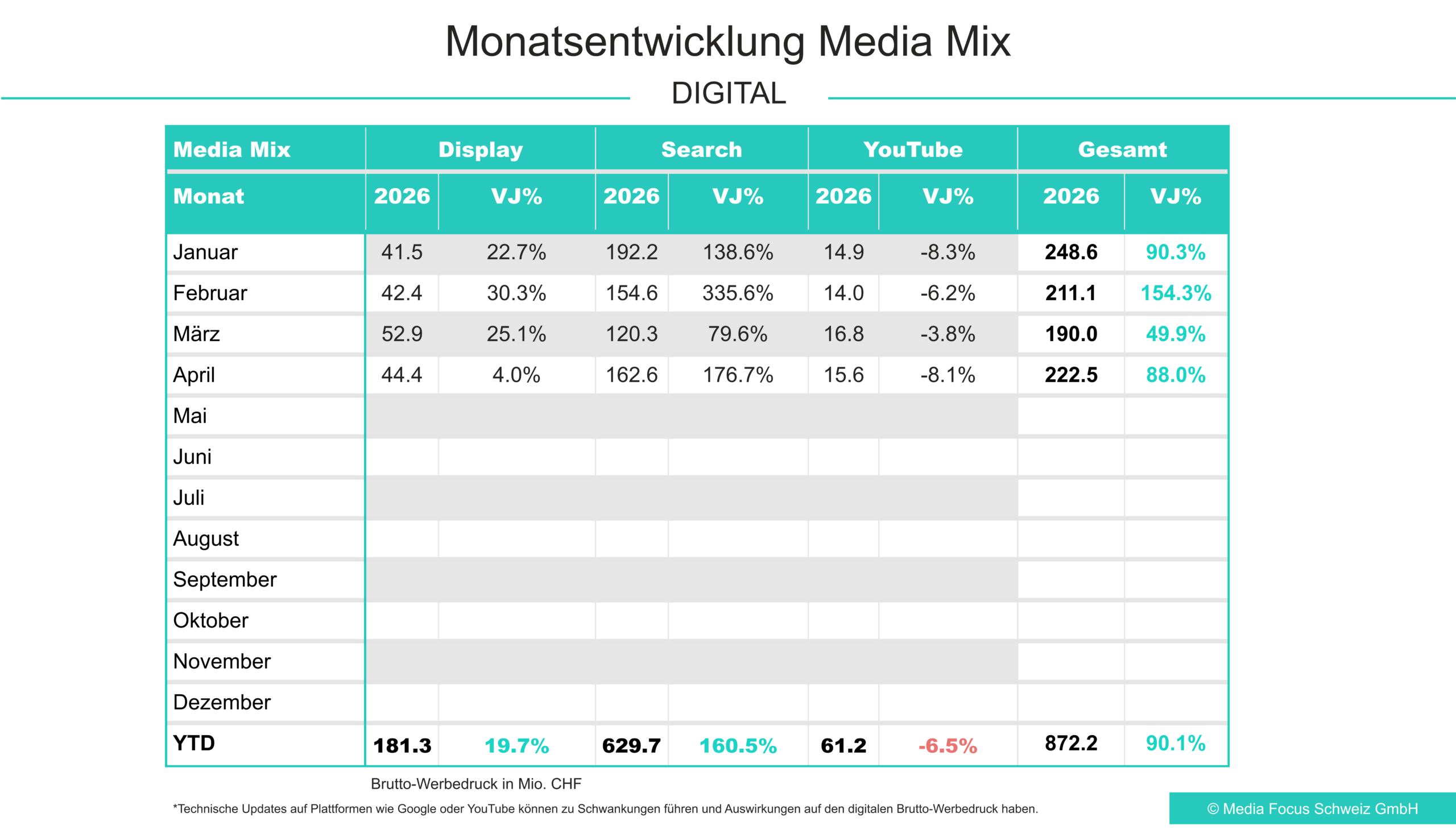

Im digitalen Markt beläuft sich der Brutto-Werbedruck im Juni auf 246.3 Mio. CHF, was deutlich über dem Vormonat Mai (222.5 Mio. CHF) liegt. Der Vorjahresvergleich – vor allem bei Search und YouTube – bleibt weiterhin eingeschränkt. Search dominiert mit einem Anteil von 71.2 Prozent, gefolgt von Display mit 22.6 Prozent und YouTube mit 6.2 Prozent.

Werbedruck im klassischen Werbemarkt

Entwicklung des klassischen Werbedrucks per Juni 2026 in Mio. Bruttofranken.

Positive Entwicklung in elf Branchen

Der Juni zeigt vor allem in den technologie- und mobilitätsnahen Branchen eine positive Entwicklung. Den stärksten Zuwachs verzeichnet die Telekommunikationsbranche mit +46.2 Prozent, unter anderem stark angetrieben durch die Swisscom TV Sponsoring Kampagne. Darauf folgen Energie (+36.0%), Verkehrsbetriebe (+34.7%) und Fahrzeuge (+32.8%). Ebenfalls deutlich über dem Vorjahr liegt die Nahrungsmittelbranche mit 19.1 Prozent, die sich zugleich auch aufgrund des Gesamtwerbespendings vom aktuellen Monat und YTD an der Spitze der Tabelle befindet.

Initiativen & Kampagnen, Pharma & Gesundheit sowie Bauen, Industrie, Einrichtung und Reinigen und Medien zeigen ebenfalls prozentuale Zunahmen im Vergleich zum Vorjahr.

Rückgänge in zehn Branchen

Auf der anderen Seite verzeichnen zehn Branchen deutliche Rückgänge gegenüber dem Vorjahresmonat. Besonders stark betroffen sind Tabakwaren (-46.6%) und Digital & Haushalt (-36.0%). Ebenfalls zweistellige Rückgänge weisen Dienstleistungen (-18.3%), Finanzen (-17.6%) und Persönlicher Bedarf (-16.3%) auf.

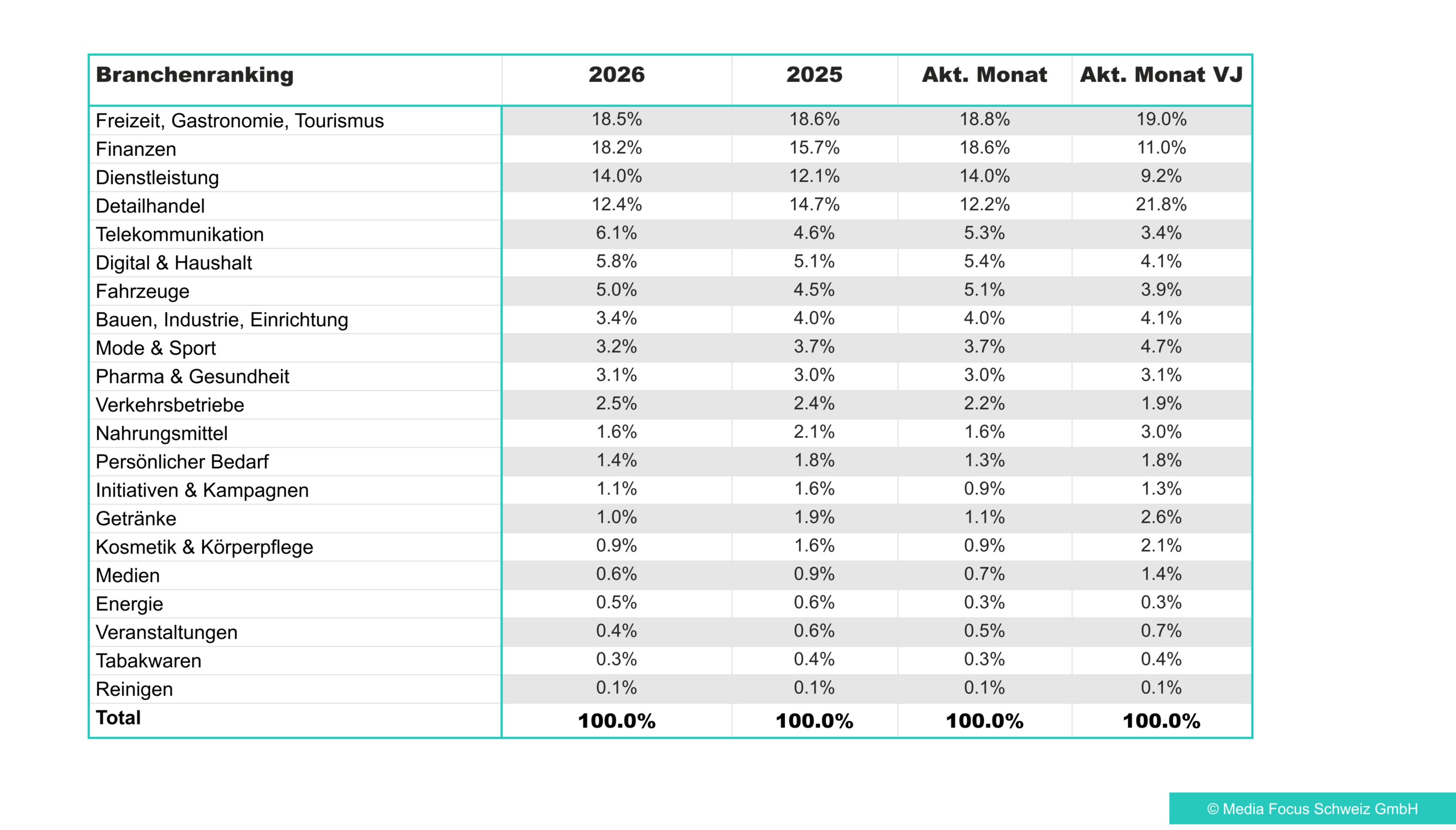

Branchenranking

Branchenranking im Juni 2026.

Top Werbungtreibende & Produkte

Die Top Werbungtreibenden und meistbeworbenen Produkte sowie Dienstleistungen (ohne Sortiments- Imagewerbung und Sammelkategorien) im Juni 2026.

Media Mix

Media Mix für den Monat Juni.

Werbedruck im digitalen Werbemarkt

Entwicklung des Werbedrucks per Juni 2026 in Mio. Bruttofranken.

Zur besseren Vergleichbarkeit mit dem Vorjahr werden der klassische Werbemarkt und die digitalen Kanäle (Search, YouTube, Display) separat ausgewiesen. Schwankungen in der Online-Erfassung können durch externe Einflüsse – insbesondere durch technische Updates seitens grosser Plattformen wie Google oder YouTube – verstärkt werden. Dies betrifft insbesondere den Bereich Search, in dem es regelmässig zu Änderungen kommt, die die Vergleichbarkeit des Brutto-Werbedrucks mit dem Vorjahr beeinträchtigen können.

Branchenranking YTD: klassische vs. digitale Kanäle im Vergleich

Per Juni steht im klassischen Markt, wie bereits im Vormonat, die Nahrungsmittelbranche an der Spitze, gefolgt von Detailhandel und Finanzen auf Platz zwei und drei. Im digitalen Werbemarkt präsentiert sich ein anderes Bild: Hier belegt die Nahrungsmittelbranche lediglich Rang zwölf, während der Detailhandel auf Platz vier liegt. Die Finanzbranche gehört auch digital zu den Top 3 und erreicht Rang zwei hinter Freizeit, Gastronomie & Tourismus (Platz 1) und vor den Dienstleistungen auf Rang drei. Die Spitzenposition von Freizeit, Gastronomie & Tourismus wird dabei insbesondere durch die hohen Werbeinvestitionen von Booking.com getragen. Im Vergleich zum Vormonat bleibt die Zusammensetzung der digitalen Top 3 unverändert.

Besonders auffällig ist die unterschiedliche Entwicklung der beiden Märkte gegenüber dem Vorjahr. Im digitalen Werbemarkt konnten bis auf vier Branchen (Getränke, Kosmetik & Körperpflege, Veranstaltungen sowie Reinigen) alle Branchen ihre Werbespendings steigern. Im klassischen Werbemarkt zeigt sich hingegen ein deutlich heterogeneres Bild mit einer ausgeglicheneren Verteilung von Zu- und Abnahmen.

Ebenfalls bemerkenswert ist die unterschiedliche Gewichtung einzelner Branchen zwischen den beiden Märkten. Während die Nahrungsmittelbranche im klassischen Werbemarkt die Spitzenposition einnimmt, rangiert sie digital lediglich auf Platz zwölf. Umgekehrt verhält es sich bei den Dienstleistungen: Im klassischen Markt belegt die Branche Rang zwölf, im digitalen Markt hingegen Platz drei.

Bei beiden Rankings befindet sich die Fahrzeugbranche im oberen Drittel, Pharma & Gesundheit sowie Mode & Sport im mittleren Drittel und Medien, Energie, Reinigen und Tabakwaren im unteren Drittel.

Branchenranking

Branchenranking im Juni 2026.

Top Produkte digital

Die meistbeworbenen Produkte sowie Dienstleistungen (ohne Sortiments- Imagewerbung und Sammelkategorien) im Juni 2026.

Searchdominiert den digitalen Media-Mix mit einem Anteil von 71.2 Prozent weiterhin deutlich. Das Werbeumfeld wird dabei vor allem von Reise-, Vergleichs- und Finanzangeboten geprägt. An der Spitze steht unverändert Booking.com, gefolgt von Skyscanner.ch und Comparis.ch. Gegenüber dem Vormonat haben Skyscanner.ch und Comparis.ch ihre Plätze getauscht.

Display und YouTube zeigen eine breitere Mischung aus Telekommunikation, Konsumgütern, Entertainment und Tourismus. Der Mobilfunkanbieter Spusu.ch führt bei Display das Ranking an und konnte vier Plätze gutmachen im Vergleich zum Vormonat. Dahinter folgt Ricola Kräuterbonbons auf Rang zwei und Activ Fitness auf Rang drei. Bei YouTube rangiert das Glace Nutella Eisbidons an erster Stelle, gefolgt von Star Fox und dem Game Yoshi and the mysterious book, was im Vormonat noch die Spitzenposition einnahm.

Weder ein Produkt noch eine Dienstleistung konnte sich in allen drei Kanälen in der Top 10 halten.

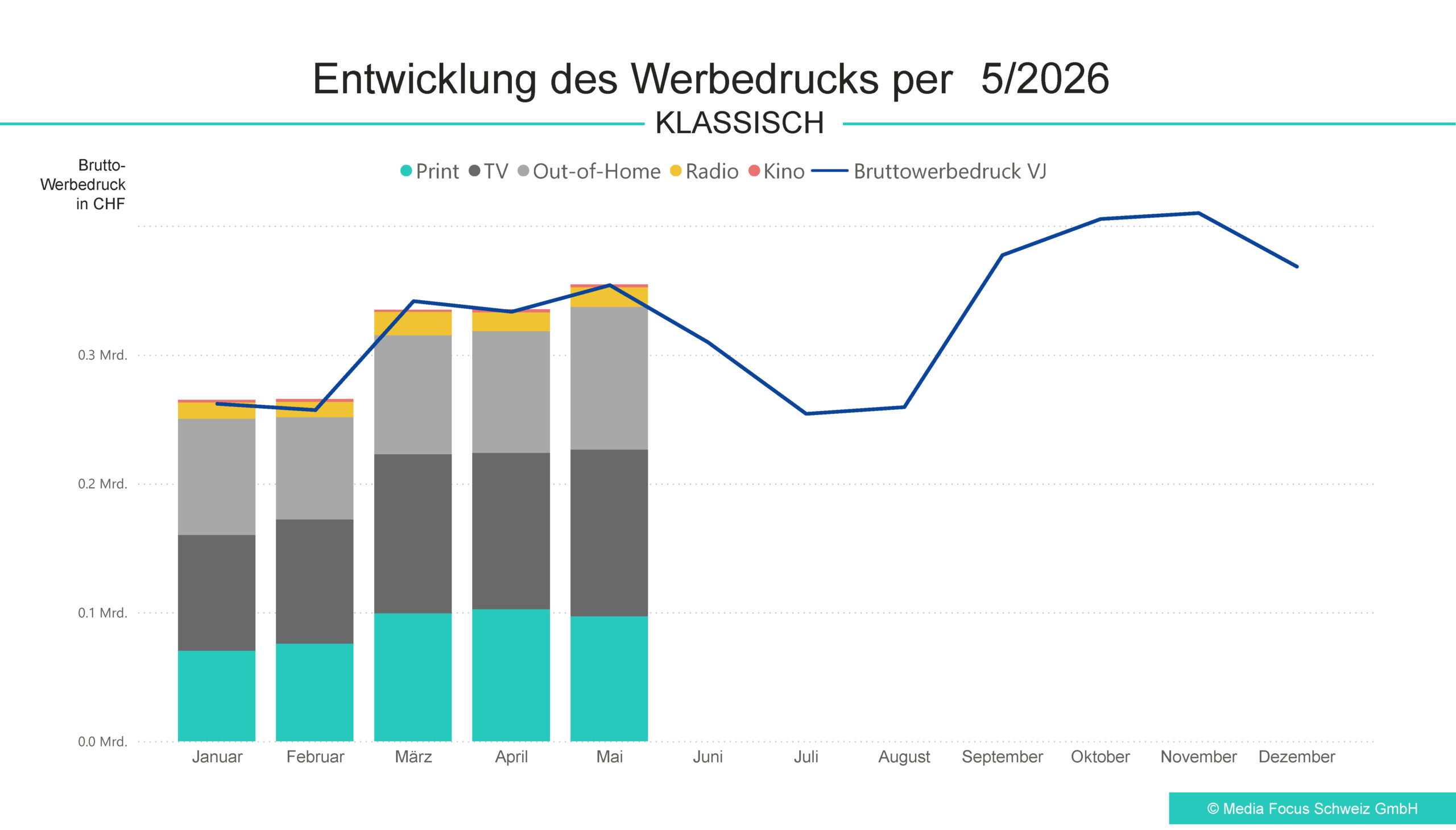

Nach einem stabilen April kann sich auch der Mai im positiven Bereich halten. Der Mai generierte 354.6 Mio. CHF und liegt somit mit +0.2 Prozent knapp über dem Vorjahreswert. Der klassische Werbemarkt erreicht per Mai einen kumulierten Brutto-Werbedruck von 1’555.2 Mio. CHF und liegt auch damit über dem Vorjahr um +0.5 Prozent.

Innerhalb der klassischen Mediengattungen zeigt sich ein gemischtes Bild: Im Mai verzeichnen Print (-12.1%) und Radio (-14.1%) prozentuale Rückgänge gegenüber Vorjahr. Demgegenüber liegen TV (+4.3%), Out-of-Home (+10.5%) und insbesondere Kino (+31.1%) deutlich im Plus.

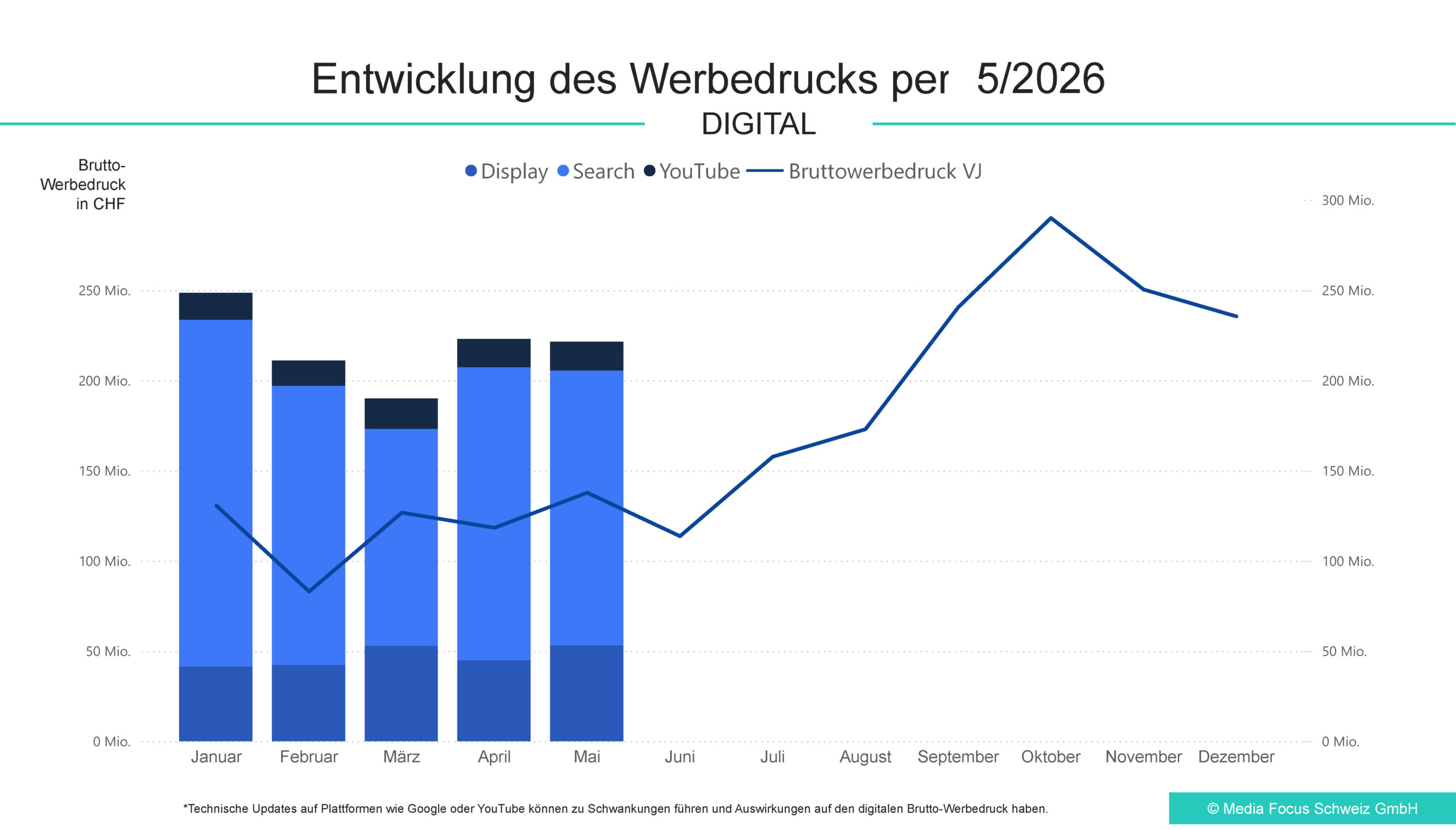

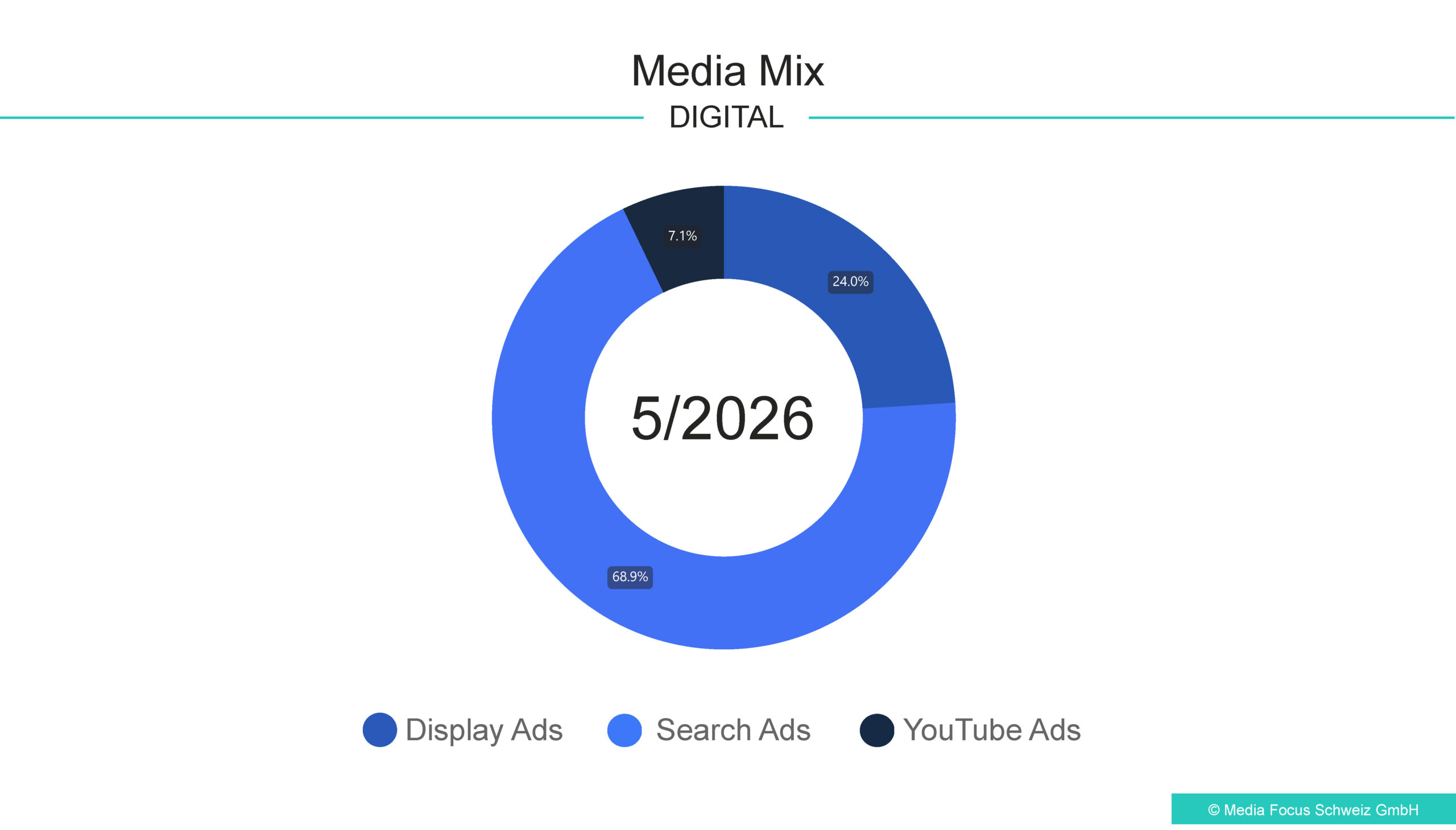

Im digitalen Markt beläuft sich der Brutto-Werbedruck im Mai auf 221.4 Mio. CHF, was knapp weniger als der Vormonat April (223.0 Mio. CHF) ist. Der Vorjahresvergleich – vor allem bei Search und YouTube – bleibt weiterhin eingeschränkt. Search dominiert mit einem Anteil von 68.9 Prozent, gefolgt von Display mit 24.0 Prozent und YouTube mit 7.1 Prozent.

Werbedruck im klassischen Werbemarkt

Entwicklung des klassischen Werbedrucks per Mai 2026 in Mio. Bruttofranken.

Positives Branchenfeld verbreitert sich weiter

Im klassischen Markt entwickeln sich im Mai 12 von 21 Branchen positiv. Damit fällt das Branchenbild um eine Branche besser aus als noch im April. Die stärkste prozentuale Zunahme zeigen der Persönliche Bedarf mit einem Plus von 41.0 Prozent, gefolgt von Reinigen (+37.3) und Telekommunikation (+36.8%). Ebenfalls deutlich positiv entwickeln sich die Medienbranche (+14.9%), Fahrzeuge (+10.9%) sowie Energie (+10.4%). Die Branche Kosmetik & Körperpflege stagniert.

Rückgänge in nur neun Branchen

Demgegenüber reduzieren neun Branchen ihren Werbedruck im Vergleich zum Vorjahr. Die deutlichsten prozentualen Rückgänge zeigen sich bei Tabakwaren mit einem Minus von 37.5 Prozent, gefolgt von Dienstleistung (-21.7%) und Veranstaltungen (-19.5%). Die Nahrungsmittelbranche zeigt sich ebenfalls rückläufig mit einem Minus von 3.7 Prozent, bleibt aber im Monat Mai und im YTD-Vergleich immer noch die werbedruckstärkste Branche im klassischen Markt.

Ebenfalls rückläufig entwickeln sich Digital & Haushalt (-17.8%), Mode & Sport (-15.6%), Freizeit, Gastronomie, Tourismus (-9.4%) und Bauen, Industrie, Einrichtung (-5.1%). Die Verkehrsbetriebe (-0.2%) befinden sich nur knapp im negativen Bereich.

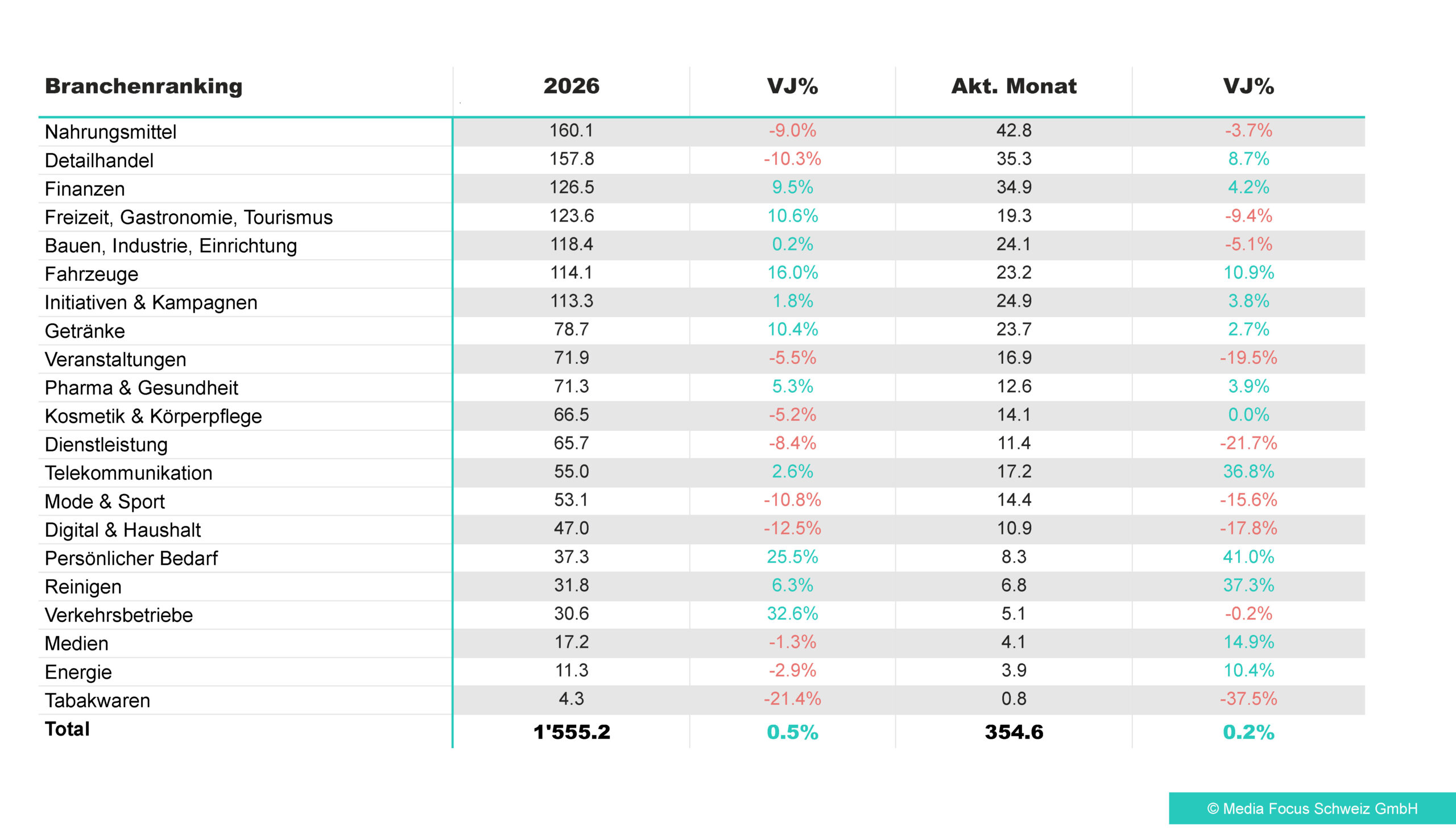

Branchenranking

Branchenranking im Mai 2026.

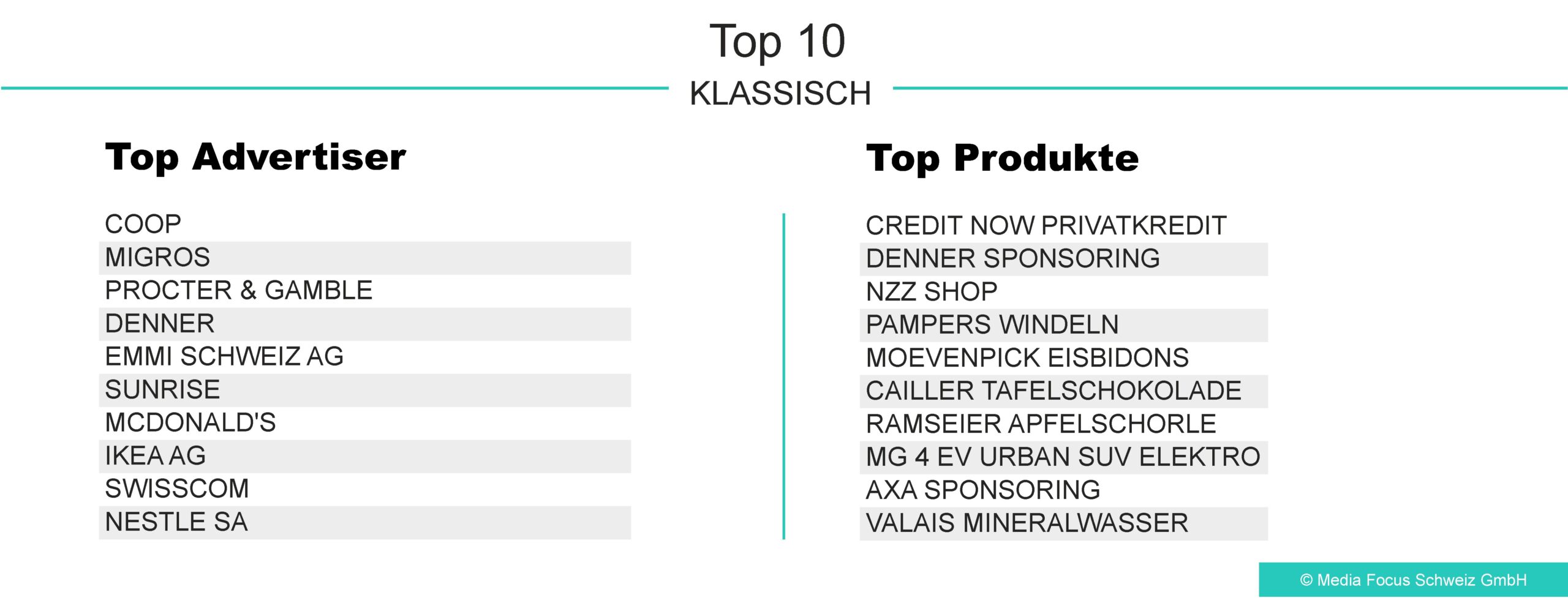

Top Werbungtreibende & Produkte

Die Top Werbungtreibenden und meistbeworbenen Produkte sowie Dienstleistungen (ohne Sortiments- Imagewerbung und Sammelkategorien) im Mai 2026.

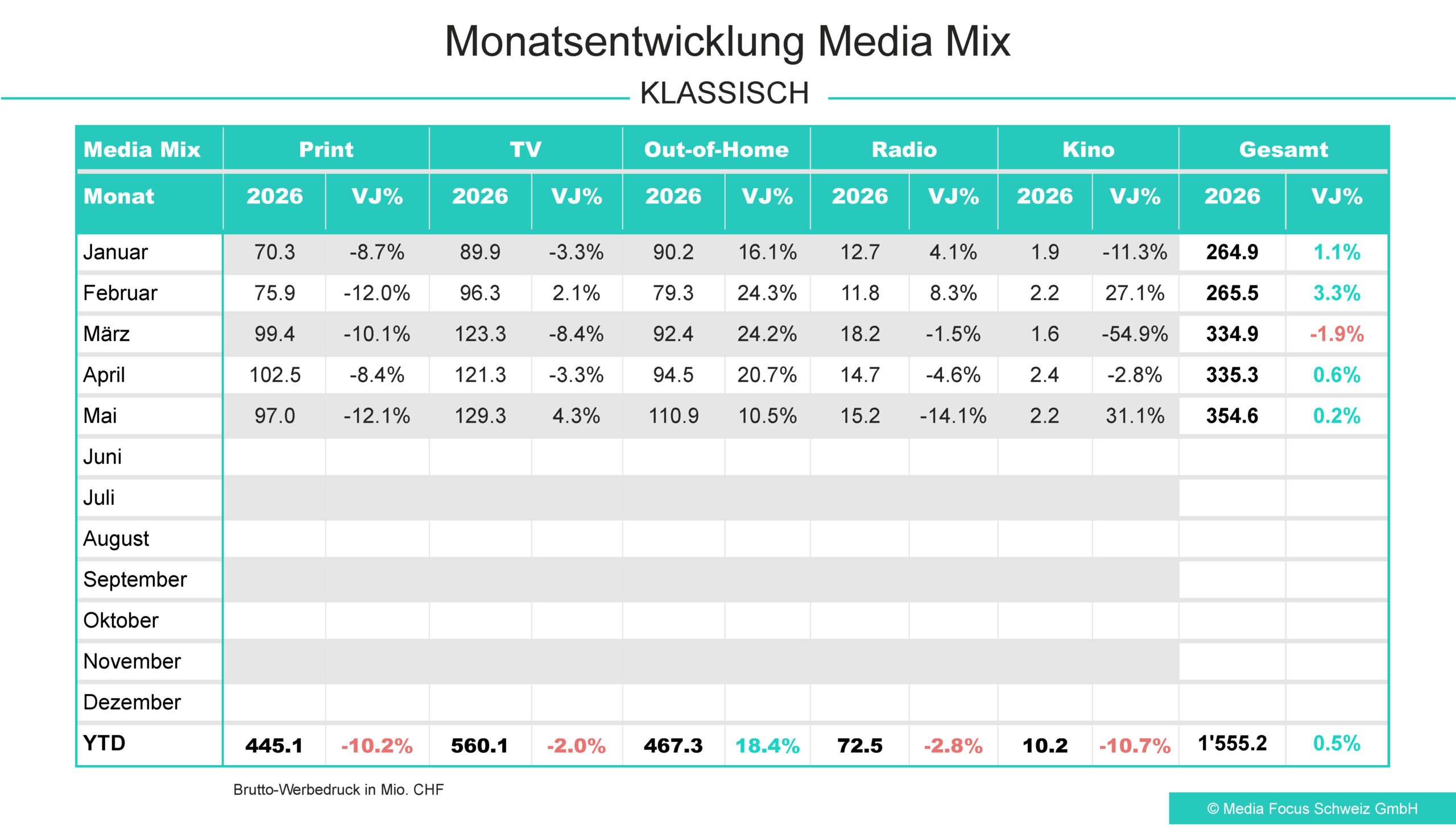

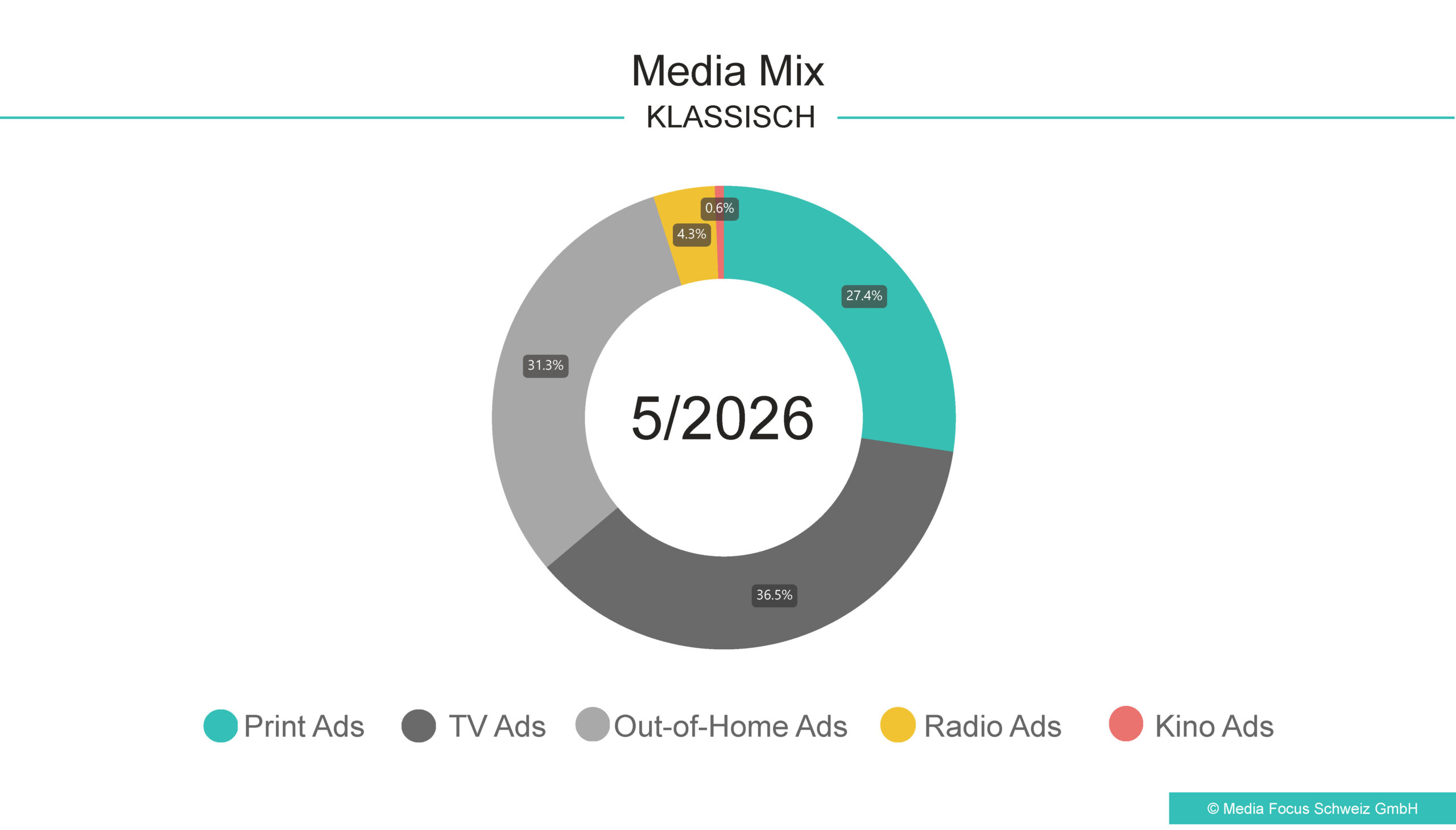

Media Mix

Media Mix für den Monat Mai.

Werbedruck im digitalen Werbemarkt

Entwicklung des Werbedrucks per Mai 2026 in Mio. Bruttofranken.

Zur besseren Vergleichbarkeit mit dem Vorjahr werden der klassische Werbemarkt und die digitalen Kanäle (Search, YouTube, Display) separat ausgewiesen. Schwankungen in der Online-Erfassung können durch externe Einflüsse – insbesondere durch technische Updates seitens grosser Plattformen wie Google oder YouTube – verstärkt werden. Dies betrifft insbesondere den Bereich Search, in dem es regelmässig zu Änderungen kommt, die die Vergleichbarkeit des Brutto-Werbedrucks mit dem Vorjahr beeinträchtigen können.

Branchenranking YTD: klassische vs. digitale Kanäle im Vergleich

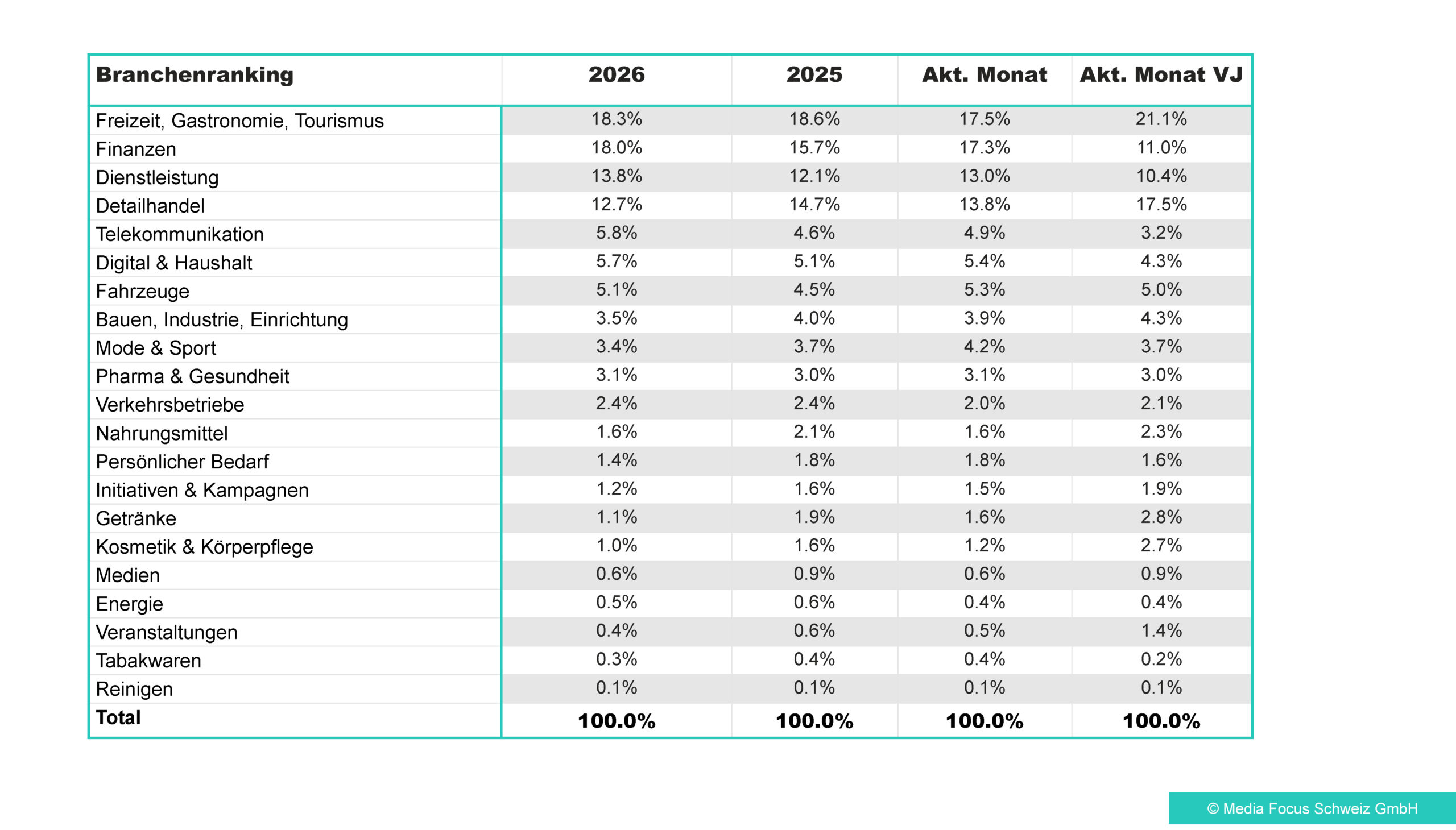

Per Mai steht im klassischen Markt die Nahrungsmittelbrache an der Spitze, auch wenn sie im Vergleich zum Vorjahr eine negative Bilanz aufzeigt. Auf Platz zwei und drei befinden sich Detailhandel und Finanzen, welche beide im Vergleich zum Vorjahr prozentual mehr Werbedruck generierten. Die Finanzbranche rangiert auch im digitalen Mart in den Top drei und befindet sich an zweiter Stelle vor den Dienstleistungen (3. Platz) und hinter Freizeit, Gastronomie, Tourismus (1. Platz).

Es ist besonders auffällig, dass im digitalen Markt alle ausser vier Branchen (Getränke, Kosmetik & Körperpflege, Veranstaltungen und Reinigen) im Vergleich zum Vorjahr zulegen konnten, während das Bild im klassischen Markt viel heterogener ist.

Zudem ist auch die unterschiedliche Gewichtung der einzelnen Branchen nennenswert: Nahrungsmittel liegt im klassischen Markt auf Rang eins, im digitalen jedoch auf Rang zwölf. Umgekehrt ist die Dienstleistungsbranche im klassischen Markt auf Rang zwölf, während sie sich im digitalen auf Rang drei befindet. Bei beiden Rankings befindet sich die Fahrzeugbranche im oberen Drittel, Pharma & Gesundheit sowie Mode & Sport im mittleren Drittel und Medien, Energie, Reinigen und Tabakwaren im unteren Drittel.

Branchenranking

Branchenranking im Mai 2026.

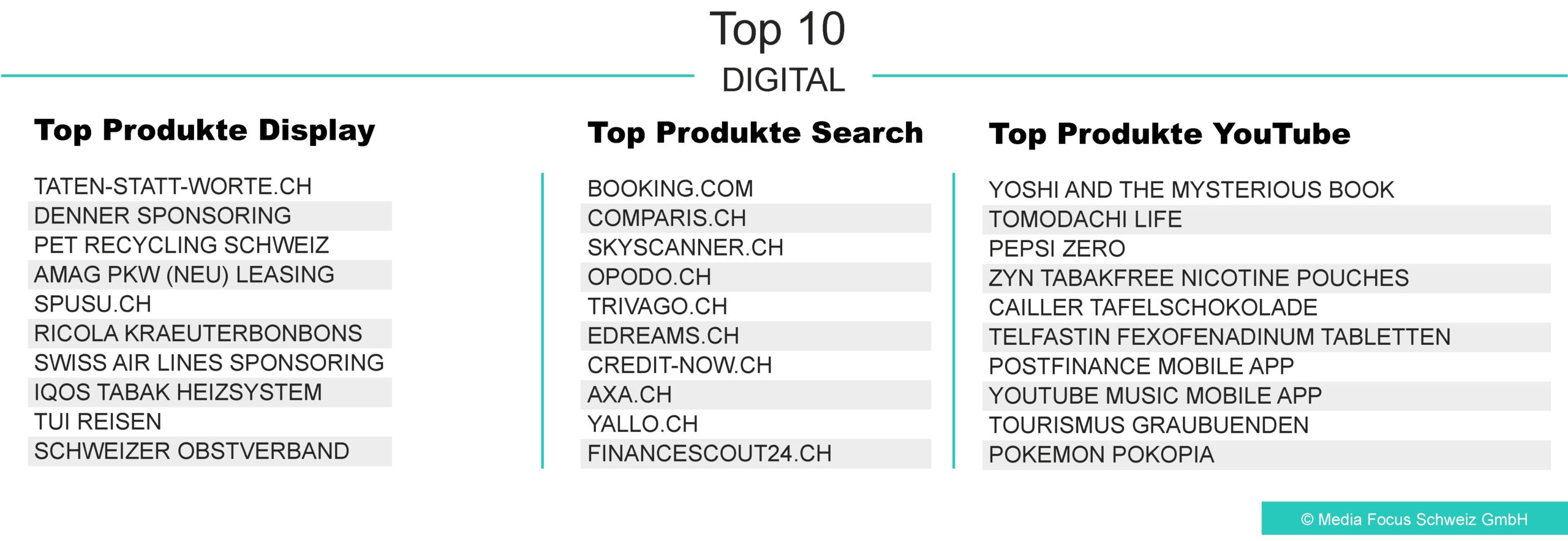

Top Produkte digital

Die meistbeworbenen Produkte sowie Dienstleistungen (ohne Sortiments- Imagewerbung und Sammelkategorien) im Mai 2026.

Search dominiert den Media Mix mit 68.9 Prozent deutlich und wird weiterhin stark von Reise-, Vergleichs- und Finanzangeboten geprägt. An erster Stelle steht weiterhin Booking.com, gefolgt von Comparis.ch und Skyscanner.ch. Diese Reihenfolge zeigte sich so bereits im Vormonat April.

Display und YouTube zeigen eine breitere Mischung aus Telekommunikation, Mobilität, Konsumgütern, Entertainment und Tourismus. Die Coop Kampagne für Taten-Statt-Worte.ch führt bei Display das Ranking an. Dahinter folgt Denner Sponsoring auf Rang zwei und Pet Recycling Schweiz auf Rang drei. Somit konnte Denner Sponsoring sechs Plätze gutmachen im Vergleich zum Vormonat. Bei YouTube rangiert das Game Yoshi and the mysterious book an erster Stelle, gefolgt von Tomodachi Life, was im Vormonat noch auf Rang drei lag, und Pepsi Zero, das Produkt, das sich im Vormonat auf Rang neun befand. Pokemon Pokopia bildet das Schlusslicht, nachdem es im Vormonat noch auf der Spitzenposition vertreten war.

Auffällig ist zudem die starke Präsenz alternativer Nikotinprodukte über verschiedene Kanäle hinweg: Während das Tabakerhitzungssystem IQOS Tabak Heizsystem auf Rang 8 der werbestärksten Display-Werbetreibenden erscheint, belegt ZYN mit seinen ZYN Tabakfree Nicotine Pouches Rang 4 auf YouTube. Dies unterstreicht die anhaltend hohe Werbeaktivität im Segment rauchfreier Nikotinprodukte.

Nach einem rückläufigen März stabilisiert sich der Markt im April wieder: Der aktuelle Monat generiert 335.3 Mio. CHF und liegt damit +0.6 Prozent über dem Vorjahreswert. Gegenüber dem Vormonat März bleibt der Brutto-Werbedruck damit nahezu unverändert auf hohem Niveau. Der klassische Werbemarkt erreicht per April einen kumulierten Brutto-Werbedruck von 1’200.6 Mio. CHF und liegt damit weiterhin leicht über dem Vorjahr (+0.6 Prozent).

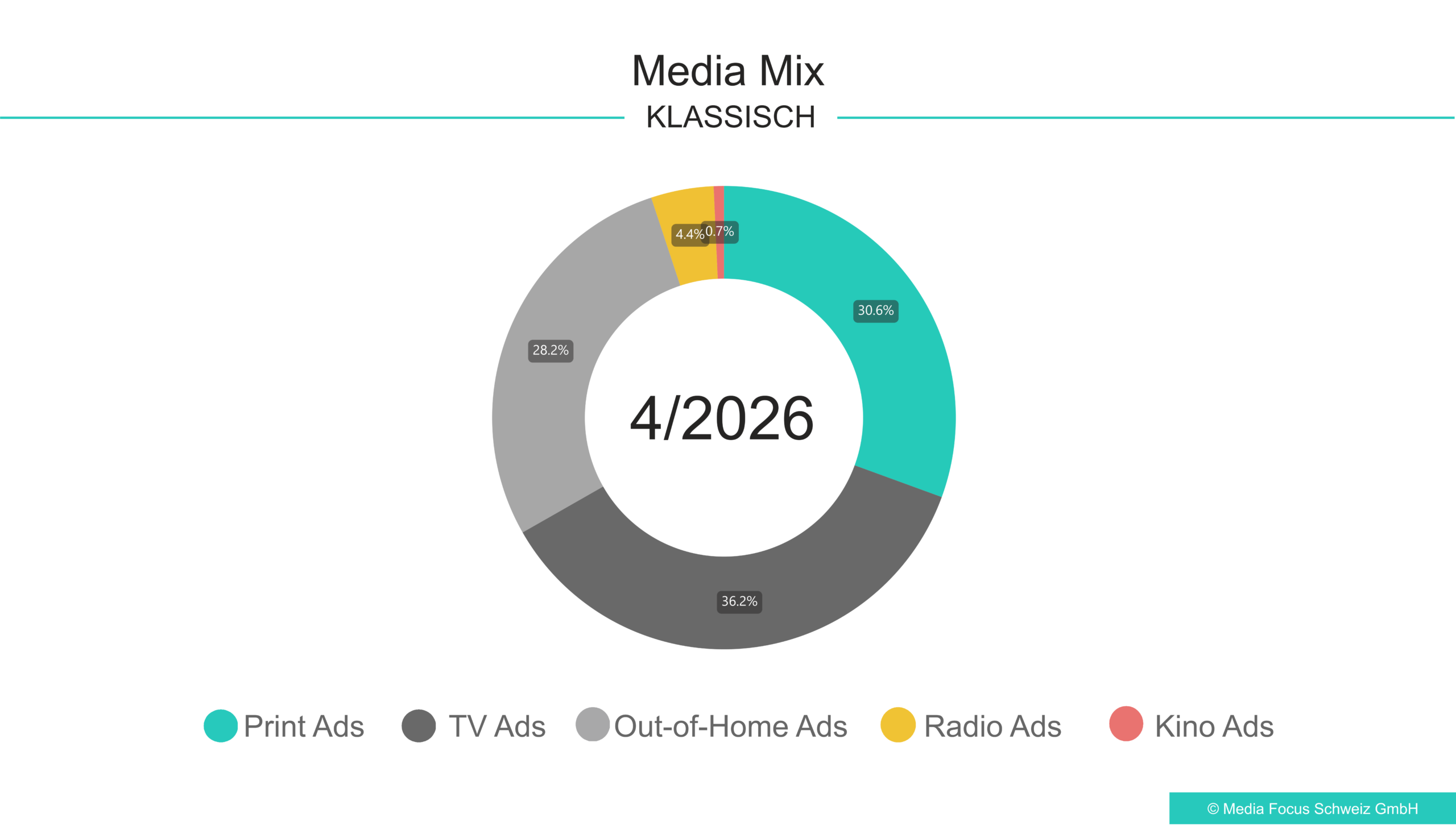

Innerhalb der klassischen Mediengattungen zeigt sich weiterhin ein heterogenes Bild. Auf Ebene der klassischen Mediengruppen bleibt Out-of-Home der zentrale Wachstumstreiber und wächst im April um 20.7 Prozent gegenüber dem Vorjahr. Die übrigen klassischen Mediengattungen entwickeln sich hingegen rückläufig: Print verzeichnet ein Minus von 8.4 Prozent, Radio sinkt um 4.6 Prozent, TV um 3.3 Prozent und Kino um 2.8 Prozent.

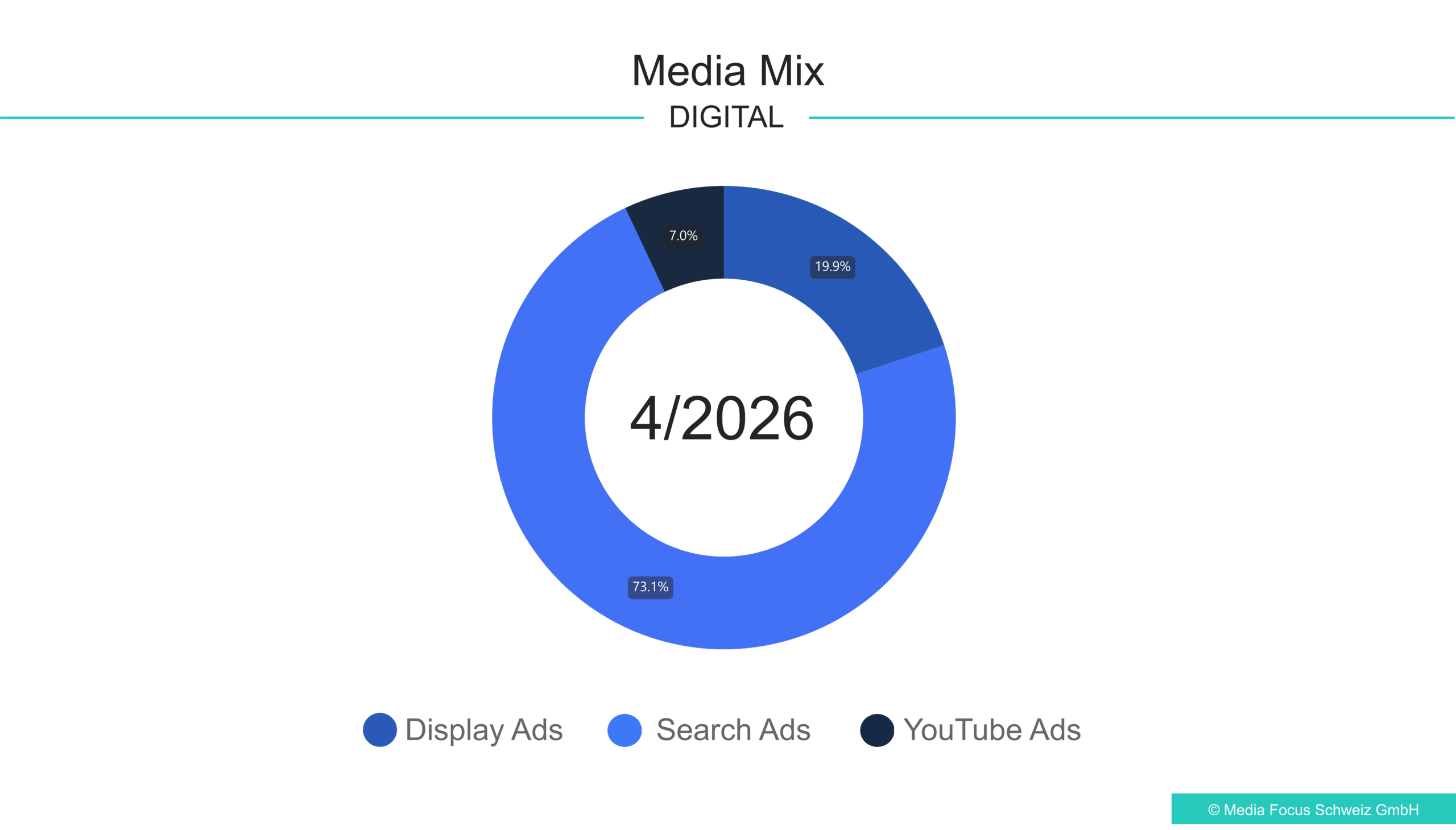

Im digitalen Markt beläuft sich der Brutto-Werbedruck im April auf 222.5 Mio. CHF. Damit liegt der digitale Werbemarkt klar über dem Vormonat März (190.0 Mio. CHF). Der Vorjahresvergleich bleibt weiterhin eingeschränkt. Search dominiert mit einem Anteil von 73.1 Prozent, gefolgt von Display (19.9 Prozent) und YouTube (7.0 Prozent).

Werbedruck im klassischen Werbemarkt

Entwicklung des klassischen Werbedrucks per April 2026 in Mio. Bruttofranken.

Positives Branchenfeld verbreitert sich

Im klassischen Markt entwickeln sich im April 11 von 21 Branchen positiv. Damit fällt das Branchenbild breiter aus als im März, als lediglich neun Branchen über Vorjahr lagen. Die stärkste prozentuale Zunahme zeigen die Verkehrsbetriebe mit einem Plus von 101.3 Prozent, gefolgt von Fahrzeuge (+43.8 Prozent) und Digital & Haushalt (+34.8 Prozent). Ebenfalls deutlich positiv entwickeln sich Dienstleistung (+14.6 Prozent), Pharma & Gesundheit (+12.8 Prozent) sowie Persönlicher Bedarf (+11.7 Prozent).

Auch Freizeit, Gastronomie, Tourismus bleibt mit +9.7 Prozent im Plus und behauptet sich per YTD weiterhin auf Rang drei des klassischen Branchenrankings. Telekommunikation wächst im aktuellen Monat um 9.5 Prozent, Kosmetik & Körperpflege um 5.4 Prozent, Reinigen um 2.8 Prozent und Bauen, Industrie, Einrichtung um 2.0 Prozent.

Rückgänge betreffen weiterhin volumenstarke Branchen

Zehn Branchen reduzieren ihren Werbedruck im Vergleich zum Vorjahr. Die deutlichsten prozentualen Rückgänge zeigen sich bei Energie mit einem Minus von 29.3 Prozent, gefolgt von Nahrungsmittel (-18.7 Prozent) und Detailhandel (-17.8 Prozent). Trotz dieser Rückgänge bleiben Detailhandel und Nahrungsmittel per YTD die werbedruckstärksten Branchen im klassischen Markt.

Ebenfalls rückläufig entwickeln sich Tabakwaren (-15.8 Prozent), Initiativen & Kampagnen (-11.1 Prozent), Mode & Sport (-6.6 Prozent), Getränke (-5.7 Prozent), Medien (-4.1 Prozent) und Veranstaltungen (-2.6 Prozent). Finanzen liegt mit -1.1 Prozent nur leicht unter dem Vorjahresniveau.

Branchenranking

Branchenranking im April 2026.

Top Werbungtreibende & Produkte

Die Top Werbungtreibenden und meistbeworbenen Produkte sowie Dienstleistungen (ohne Sortiments- Imagewerbung und Sammelkategorien) im April 2026.

Media Mix

Media Mix für den Monat April.

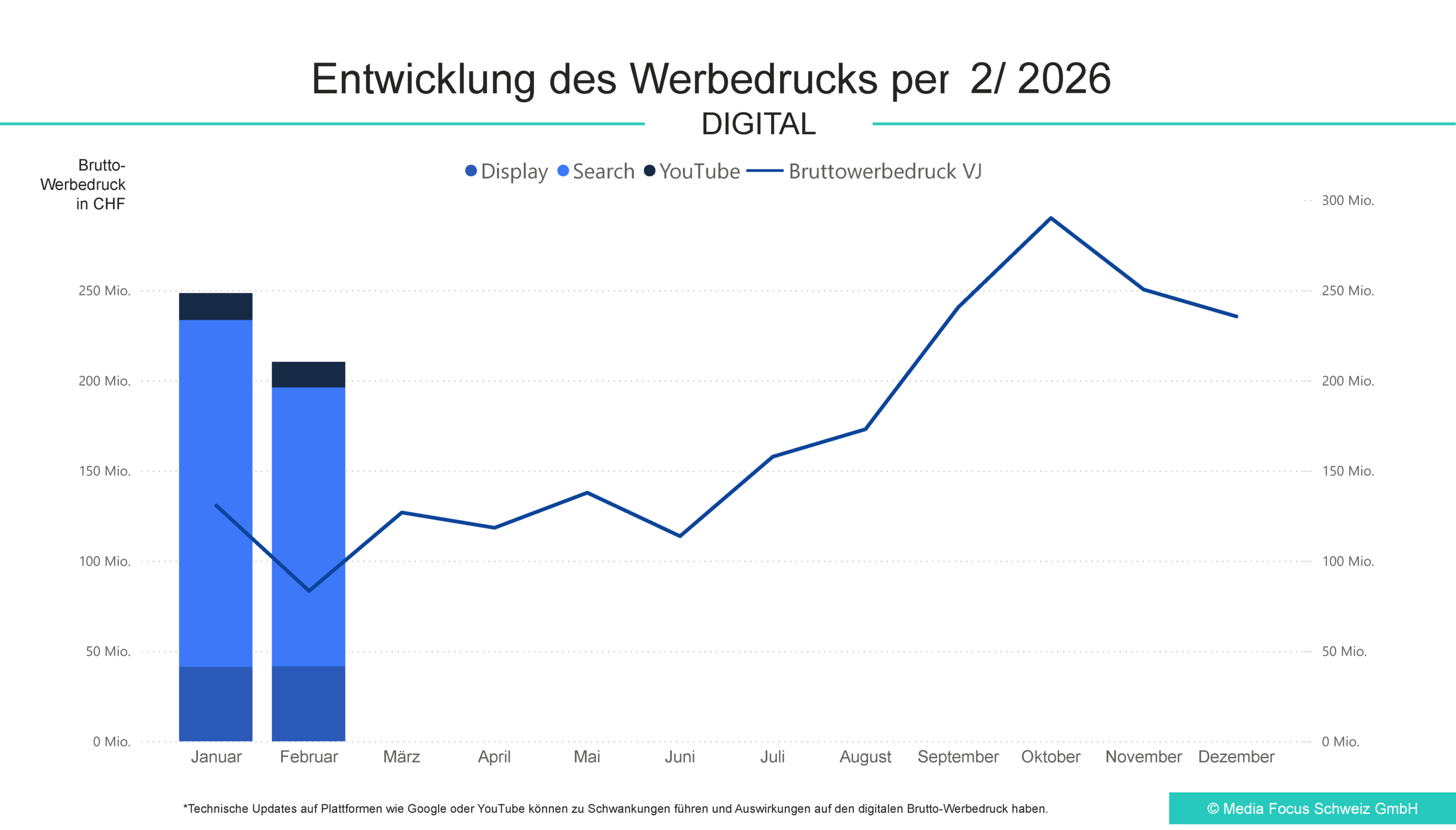

Werbedruck im digitalen Werbemarkt

Entwicklung des Werbedrucks per April 2026 in Mio. Bruttofranken.

Zur besseren Vergleichbarkeit mit dem Vorjahr werden der klassische Werbemarkt und die digitalen Kanäle (Search, YouTube, Display) separat ausgewiesen. Schwankungen in der Online-Erfassung können durch externe Einflüsse – insbesondere durch technische Updates seitens grosser Plattformen wie Google oder YouTube – verstärkt werden. Dies betrifft insbesondere den Bereich Search, in dem es regelmässig zu Änderungen kommt, die die Vergleichbarkeit des Brutto-Werbedrucks mit dem Vorjahr beeinträchtigen können.

Branchenranking YTD: klassische vs. digitale Kanäle im Vergleich

Per April steht im klassischen Markt weiterhin der Detailhandel an der Spitze, gefolgt von Nahrungsmittel sowie Freizeit, Gastronomie, Tourismus. Im digitalen Markt führt dagegen Freizeit, Gastronomie, Tourismus das Ranking an, knapp vor Finanzen und Dienstleistung.

Auffällig bleibt die unterschiedliche Gewichtung einzelner Branchen: Finanzen liegt digital auf Rang zwei, im klassischen Markt jedoch auf Rang fünf. Dienstleistung belegt digital Rang drei, klassisch hingegen Rang elf. Umgekehrt sind Nahrungsmittel im klassischen Markt auf Rang zwei, digital jedoch deutlich schwächer positioniert. Detailhandel bleibt in beiden Märkten relevant, fällt digital jedoch auf Rang vier zurück.

Die Telekommunikation ist digital weiterhin deutlich stärker vertreten und erreicht Rang fünf, während sie im klassischen Markt lediglich im Mittelfeld liegt. Im unteren Bereich finden sich in beiden Märkten weiterhin Branchen wie Medien, Energie, Tabakwaren und Reinigen.

Branchenranking

Branchenranking im April 2026.

Top Produkte digital

Die meistbeworbenen Produkte sowie Dienstleistungen (ohne Sortiments- Imagewerbung und Sammelkategorien) im April 2026.

Search dominiert den Media Mix mit 73.1 Prozent deutlich und wird weiterhin stark von Reise-, Vergleichs- und Finanzangeboten geprägt. Display und YouTube zeigen hingegen eine breitere Mischung aus Telekommunikation, Mobilität, Konsumgütern, Entertainment und Tourismus.

Im Display-Bereich führt SPUSU.CH wie bereits im Vormonat das Ranking an, gefolgt von OUTDOOR-CHEF GASGRILL. Dahinter folgen unter anderem OPEL FRONTERA GELAENDEWAGEN, SWISS CASINOS PFAEFFIKON-ZUERICHSEE, LEXUS RZ 450E SUV ELEKTRO, THE DEVIL WEARS PRADA 2, E-FRAMER E-BIKE, DENNER SPONSORING, ZYN TABAKFREE NICOTINE POUCHES und TOURISMUS WALLIS.

Bei Search steht BOOKING.COM weiterhin klar an der Spitze. Auf den weiteren Plätzen folgen COMPARIS.CH, SKYSCANNER.CH und AXA.CH. Ebenfalls unter den Top 10 vertreten sind TRIVAGO.CH, OPODO.CH, EDREAMS.CH, CREDIT-NOW.CH, YALLO.CH und FINANCESCOUT24.CH.

Bei YouTube belegt POKEMON POKOPIA den ersten Platz und verdrängt KNORR BOUILLON, das im März noch an der Spitze lag. Dahinter folgen TOMODACHI LIFE, CHICOREE BEKLEIDUNG DAMEN, DIE POST MOBILE APP, AXA PRIVATE VORSORGE, TOURISMUS GRAUBUENDEN, ZYN TABAKFREE NICOTINE POUCHES, PEPSI ZERO und LG 4K UHD OLED 65C57LA TV.

Mit AXA.CH im Search-Ranking und AXA PRIVATE VORSORGE bei YouTube ist AXA erneut in mehreren digitalen Kanälen sichtbar. Auch ZYN TABAKFREE NICOTINE POUCHES ist sowohl im Display- als auch im YouTube-Ranking vertreten.

Der klassische Werbemarkt schliesst das erste Quartal insgesamt mit 865.2 Mio. und einem leichten Plus von +0.6 Prozent ab. Grund dafür sind die starken Werte im Januar und Februar.

Denn der März generiert zwar, wie zu erwarten, den bisher höchsten Brutto-Werbedruck des Jahres (334.8 Mio. CHF), im Vergleich zum Vorjahr entspricht dies jedoch einer leichten Reduktion von 2.0 Prozent.

Out-of-Home präsentiert sich weiterhin stark mit einem deutlichen Wachstum von 24.1 Prozent, das unter anderem von Migros Imagekampagnen getragen wird. Die übrigen klassischen Mediengattungen entwickeln sich hingegen durchwegs rückläufig. Am stärksten betroffen ist Kino mit einem Minus von 54.9 Prozent, darauf folgt Print (-10.1%), dann TV (-8.4%) sowie Radio (-1.5%). Im digitalen Markt beläuft sich der Brutto-Werbedruck im März auf 189.4 Mio. CHF. Dabei zeigt sich ein kanalgetriebener Media Mix: Search dominiert weiterhin mit einem Anteil von 63.5 Prozent, gefolgt von Display (27.7%) und YouTube (8.9%).

Werbedruck im klassischen Werbemarkt

Entwicklung des klassischen Werbedrucks per März 2026 in Mio. Bruttofranken.

Positive Entwicklungen in 9 Branchen

Insgesamt verzeichnen neun Branchen eine positive Entwicklung. Die stärkste prozentuale Zunahme verzeichnet die Energiebranche(+39.1%), massgeblich getrieben durch Kampagnen für Axpo Energy Image, liegt jedoch weiterhin auf dem zweitletzten Platz des Rankings. Ebenfalls stark präsentieren sich Getränke (35.2%), Persönlicher Bedarf (24.2%) und Fahrzeuge (22.5%). Freizeit, Gastronomie, Tourismus behauptet sich mit einem moderaten Plus von 3.4 Prozent auf dem dritten Rang.

Rückläufige Entwicklung in 12 Branchen

Demgegenüber reduzieren zwölf Branchen ihren Werbedruck im Vergleich zum Vorjahr. Die deutlichsten prozentualen Rückgänge zeigen sich bei der Tabakbranche mit einem Minus von 72.2 Prozent – nachdem sie im Vormonat noch die stärkste Zunahme aufwies. Ebenfalls stark rückläufig sind Medien (-31.3%) sowie Mode & Sport(-31.1 %). Trotz der rückläufigen Entwicklung zählen Detailhandel (-3.1%) und auch Nahrungsmittel (-3.6%) weiterhin zu den werbedruckstärksten Branchen. Auch die Dienstleistungsbranche und Kosmetik & Körperpflege reduzieren den Werbedruck zweistellig (-14.8% bzw. -18.0%).Finanzen (-3.9%), Pharma & Gesundheit (-3.2%) und Telekommunikation (-3.7%) verzeichnen hingegen nur leichte Rückgänge.

Branchenranking

Branchenranking im März 2026.

Top Werbungtreibende & Produkte

Die Top Werbungtreibenden und meistbeworbenen Produkte sowie Dienstleistungen (ohne Sortiments- Imagewerbung und Sammelkategorien) im März 2026.

Media Mix

Media Mix für den Monat März.

Werbedruck im digitalen Werbemarkt

Entwicklung des Werbedrucks per März 2026 in Mio. Bruttofranken.

Zur besseren Vergleichbarkeit mit dem Vorjahr werden der klassische Werbemarkt und die digitalen Kanäle (Search, YouTube, Display) separat ausgewiesen. Schwankungen in der Online-Erfassung können durch externe Einflüsse – insbesondere durch technische Updates seitens grosser Plattformen wie Google oder YouTube – verstärkt werden. Dies betrifft insbesondere den Bereich Search, in dem es regelmässig zu Änderungen kommt, die die Vergleichbarkeit des Brutto-Werbedrucks mit dem Vorjahr beeinträchtigen können.

Branchenranking YTD: klassische vs. digitale Kanäle im Vergleich

Im März steht im klassischen Markt der Detailhandel an der Spitze, gefolgt von der Nahrungsmittelbranche sowie Freizeit, Gastronomie, Tourismus. Letztere belegt im digitalen Markt den ersten Rang, vor den Branchen Finanzen und Dienstleistungen. Im klassischen Ranking liegen diese beiden hingegen lediglich auf den Positionen fünf und neun, während Detailhandel und Nahrungsmittel digital auf Rang vier beziehungsweise zwölf zurückfallen.

Die Branchen Mode & Sport sowie Pharma & Gesundheit positionieren sich in beiden Märkten im Mittelfeld. Im unteren Drittel finden sich in beiden Märkten die Branchen Tabakwaren, Energie, Medien sowie Reinigen.

Die Telekommunikation rangiert im digitalen Markt auf Platz fünf, während sie im klassischen Markt lediglich Rang 13 erreicht. Umgekehrt verhält es sich bei Initiativen & Kampagnen: Hier liegt die Branche im klassischen Markt auf Rang sieben, fällt jedoch im digitalen Ranking auf Position 14 zurück. Dies deutet darauf hin, dass digitale Kanäle in diesem Bereich eine vergleichsweise geringere Rolle innerhalb der Kommunikationsstrategie spielen.

Branchenranking

Branchenranking im März 2026.

Top Produkte digital

Die meistbeworbenen Produkte sowie Dienstleistungen (ohne Sortiments- Imagewerbung und Sammelkategorien) im März 2026.

Im digitalen Werbemarkt zeigt sich im März ein klar kanalgetriebenes Bild: Während Search weiterhin stark performance- und reiseorientiert ist, werden Display und YouTube von einer vielfältigeren Mischung unterschiedlicher Angebotswelten bestimmt.

Im Display-Bereich führt SPUSU.CH wie bereits im Vormonat das Ranking an, gefolgt von Outdoor Chef Gasgrill und Coffee B Kaffeekugeln. Bei Search befindet sich seit Jahresbeginn der Reiseanbieter Booking.com an der Spitze, vor Yallo.ch und Opodo.ch. Bei YouTube belegt der Lebensmittelhersteller Knorr mit der Knorr Bouillion den ersten Platz, nachdem er im Vormonat noch Rang 3 innehatte. Dahinter folgen Digitec.ch und Axa Private Vorsorge.

Weder ein Produkt noch eine Dienstleistung ist in mehreren Kanälen gleichzeitig unter den Spitzenpositionen vertreten. Jedoch schafft es das weltweite Versicherungsunternehmen Axa mit Axa.ch bei Search auf Rang vier und bei YouTube mit dem Produkt Axa Private Vorsorge auf die dritte Position.

Der klassische Werbemarkt setzt im Februar den positiven Trend des Jahresauftakts fort und erreicht mit einem Anstieg von 2.8% einen Brutto-Werbedruck von 264.3 Mio. CHF.

Das Wachstum wird vor allem durch Out-of-Home (+22.8%) getragen – u.a. durch Kampagnen für das Sunrise Mobile Abo sowie Nescafé. Dahinter folgen Kino (+12.5%), Radio (+8.4%) und TV (+2.0%),während Print mit -12.0% weiterhin rückläufig ist.

Im digitalen Markt beläuft sich der Brutto-Werbedruck im Februar auf 210.2 Mio. CHF. Dabei zeigt sich ein kanalgetriebener Media Mix: Search dominiert weiterhin mit einem Anteil von 73.5 Prozent, gefolgt von Display (19.7%) und YouTube (7.4%). Der starke Anstieg im Vergleich zum Vorjahr (+152.3%) ist v.a. durch Search getrieben (+335.6%) und nicht organisch, da technische Anpassungen von Google 2025 im ersten Quartal zu Einschränkungen in der Erfassung geführt hatten. Dadurch ist die Vergleichbarkeit mit dem Vorjahr punktuell eingeschränkt. Aber auch die Display-Lieferstatistik trägt im Februar 2026 zum Anstieg bei (+26.5%). YouTube ist leicht rückläufig (-6.2%).

Werbedruck im klassischen Werbemarkt

Entwicklung des klassischen Werbedrucks per Februar 2026 in Mio. Bruttofranken.

Positive Entwicklungen in 12 Branchen

Die stärkste prozentuale Zunahme verzeichnet die Tabakbranche (+130.7%), massgeblich getrieben durch Kampagnen für Velo Nicotine Pouches und Davidoff Zigaretten, liegt jedoch weiterhin am Ende des Rankings. Ebenfalls stark präsentieren sich Finanzen (68.5%), Verkehrsbetriebe (47.7%) und Mode & Sport (41.3%). Freizeit, Gastronomie, Tourismus(+25.4%) führt im Februar erneut das Ranking an, unter anderem gestützt durch die starke OOH-Präsenz von McDonald’s Restaurants und Swisslos Super Win For Life.

Rückläufige Entwicklung in 9 Branchen

Insgesamt reduzieren neun Branchen ihren Werbedruck im Vergleich zum Vorjahr. Die deutlichsten prozentualen Rückgänge zeigen sich bei Digital & Haushalt (-32.8%), Fahrzeuge (-30.8%) und Detailhandel (-25.2%). Trotz der rückläufigen Entwicklung zählen Detailhandel (-25.2%) und auch Nahrungsmittel (-10.4%) weiterhin zu den werbedruckstärksten Branchen. Auch die Telekommunikationsbranche reduziert den Werbedruck zweistellig (-16.6%).Veranstaltungen (-3.3%), Kosmetik & Körperpflege (-2.7%), Bauen, Industrie, Einrichtung (-2.9%) sowie Pharma & Gesundheit (-0.8%) befinden sich nur leicht im negativen Bereich.

Branchenranking

Branchenranking im Februar 2026.

Top Werbungtreibende & Produkte

Die Top Werbungtreibenden und meistbeworbenen Produkte sowie Dienstleistungen (ohne Sortiments- Imagewerbung und Sammelkategorien) im Februar 2026.

Media Mix

Media Mix für den Monat Februar.

Werbedruck im digitalen Werbemarkt

Entwicklung des Werbedrucks per Februar 2026 in Mio. Bruttofranken.

Zur besseren Vergleichbarkeit mit dem Vorjahr werden der klassische Werbemarkt und die digitalen Kanäle (Search, YouTube, Display) separat ausgewiesen. Schwankungen in der Online-Erfassung können durch externe Einflüsse – insbesondere durch technische Updates seitens grosser Plattformen wie Google oder YouTube – verstärkt werden. Dies betrifft insbesondere den Bereich Search, in dem es regelmässig zu Änderungen kommt, die die Vergleichbarkeit des Brutto-Werbedrucks mit dem Vorjahr beeinträchtigen können.

Branchenranking YTD: klassische vs. digitale Kanäle im Vergleich

Im Februar steht die Branche Freizeit, Gastronomie, Tourismus in beiden Märkten an der Spitze. Dahinter unterscheidet sich die Rangfolge jedoch deutlich: Im klassischen Werbemarkt folgen Detailhandel und Nahrungsmittel, während im digitalen Markt Finanzen und Dienstleistungen stärker ins Gewicht fallen. Dieses Muster zeichnete sich bereits im Vormonat ab.

In beiden Märkten belegt die Fahrzeugbranche Rang 7, während sich die Branchen Mode & Sport sowie Pharma & Gesundheit im Mittelfeld positionieren. Im unteren Drittel finden sich in beiden Märkten die Branchen Tabakwaren, Energie, Medien und Reinigen. Auffällig ist zudem, dass im digitalen Markt, mit Ausnahme von Kosmetik & Körperpflege, Medien und Tabakwaren, alle Branchen im Vergleich zum Vorjahr eine positive Entwicklung aufweisen.

Die Telekommunikationsbranche befindet sich im digitalen Markt auf Rang 5, während sie im klassischen Markt den Rang 13 belegt. Der umgekehrte Fall zeigt sich bei Initiativen & Kampagnen: Im klassischen Markt belegt die Branche Rang 5, während sie sich im digitalen Markt auf Rang 14 positioniert. Dies deutet darauf hin, dass digitale Kanäle innerhalb der Kommunikationsstrategie eine geringere Bedeutung einnehmen.

Branchenranking

Branchenranking im Februar 2026.

Top Produkte digital

Die meistbeworbenen Produkte sowie Dienstleistungen (ohne Sortiments- Imagewerbung und Sammelkategorien) im Februar 2026.

Im digitalen Werbemarkt zeigt sich im Februar ein klar kanalgetriebenes Bild: Während Search weiterhin stark performance- und reiseorientiert ist, werden Display und YouTube von einer vielfältigeren Mischung unterschiedlicher Angebotswelten bestimmt.

Im Display-Bereich führt SPUSU.CH das Ranking an, gefolgt von TUI REISEN und BRACK.CH. Bei Search befindet sich seit Jahresbeginn der Reiseanbieter Booking.com an der Spitze, vor Axa.ch und Skyscanner.ch. Bei YouTube belegt die japanische Unterhaltungselektronik mit Nintendo Switch 2 Konsole den ersten Platz, nachdem sie im Vormonat noch Rang 2 innehatte. Dahinter folgen Digitec.ch und Knorr Bouillon.

Weder ein Produkt noch eine Dienstleistung ist in mehreren Kanälen gleichzeitig unter den Spitzenpositionen vertreten. Auffällig ist jedoch, dass verschiedene Reiseanbieter sowohl in Display als auch in Search präsent sind, während Online-Händler vor allem in Display und YouTube erscheinen.

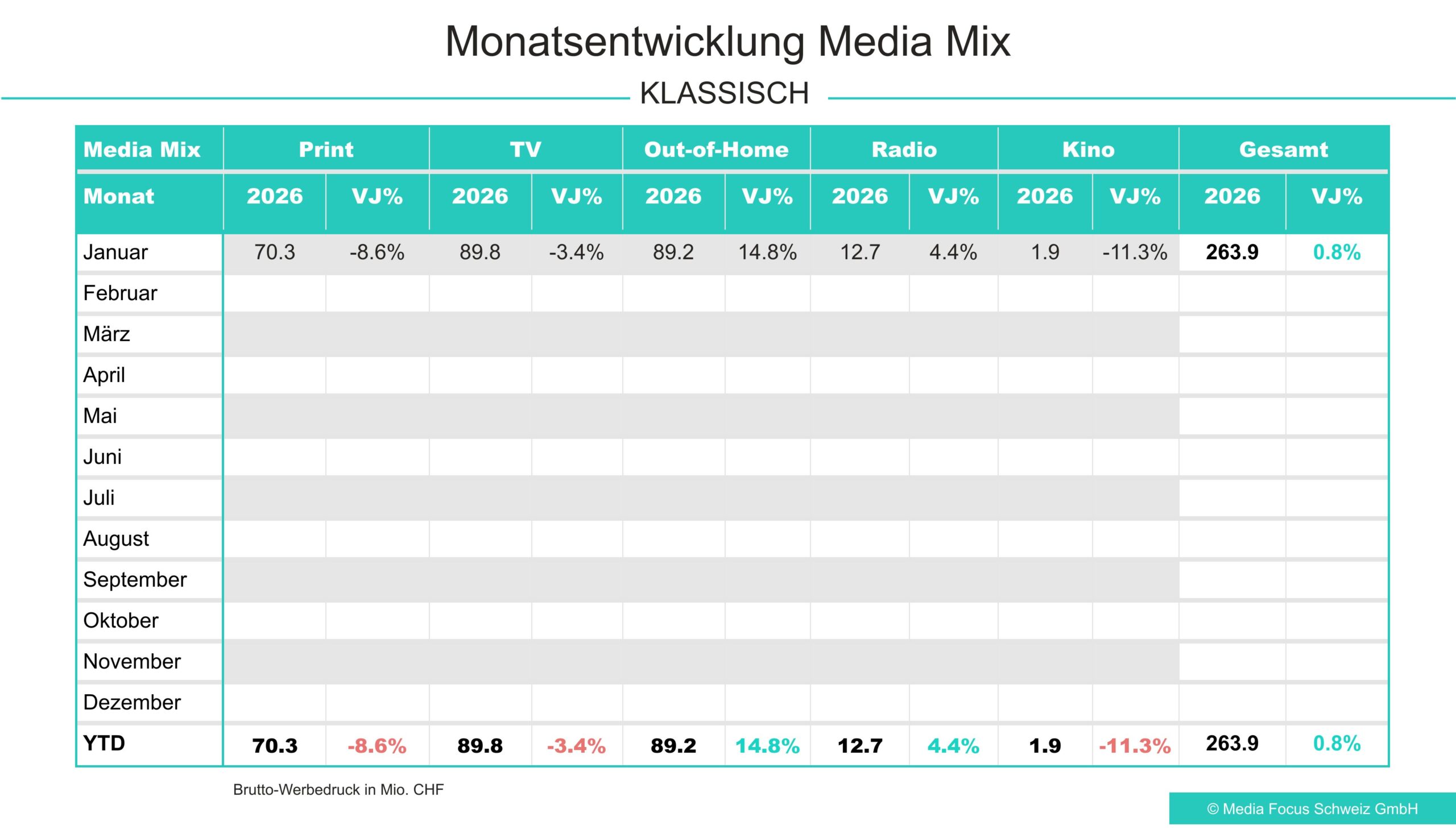

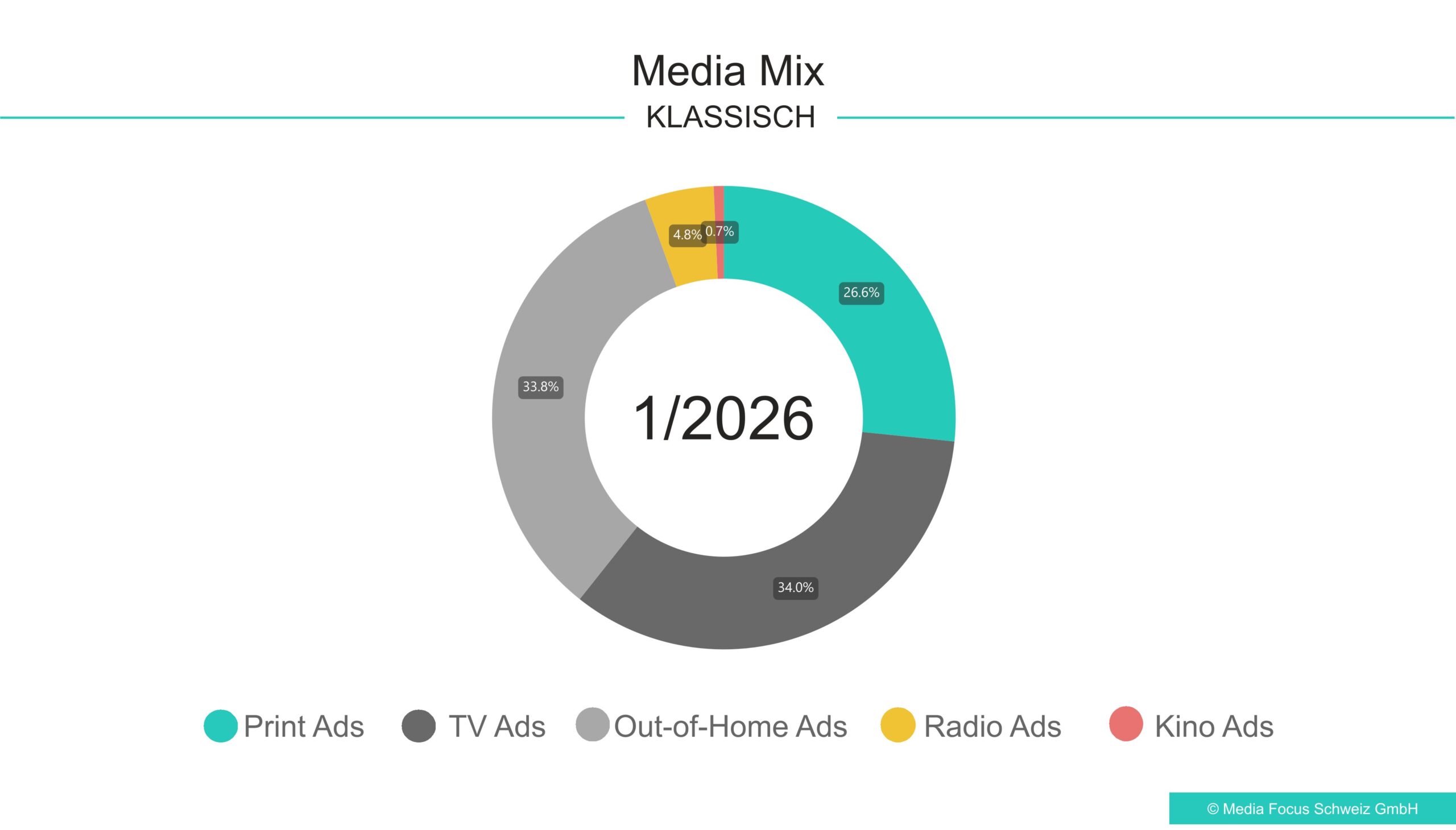

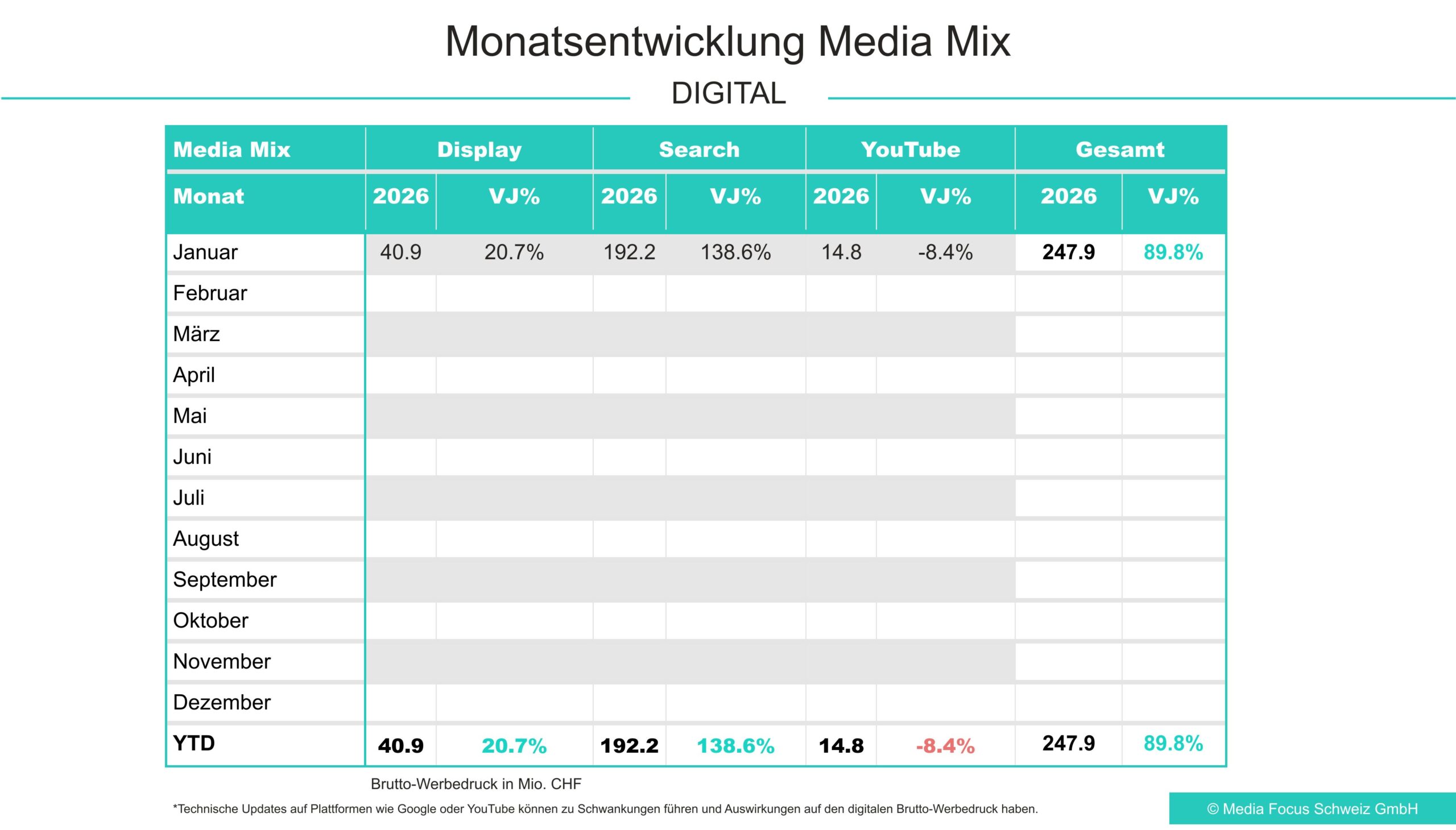

Der klassische Werbemarkt startet im Januar 2026 mit 263.9 Mio. CHF Brutto-Werbedruck und einem leichten Plus von 0.8% gegenüber Vorjahr. Der Zuwachs wird primär durch Out-of-Home getragen (+14.8%). Mit einem Anteil von 33.8% liegt Out-of-Home nur noch 0.2 Prozentpunkte hinter TV (34.0%), das im Januar -3.4% unter Vorjahr liegt. Radio entwickelt sich ebenfalls positiv (+4.4%). Rückgänge zeigen sich bei Print (-8.6%) und Kino (-11.3%).

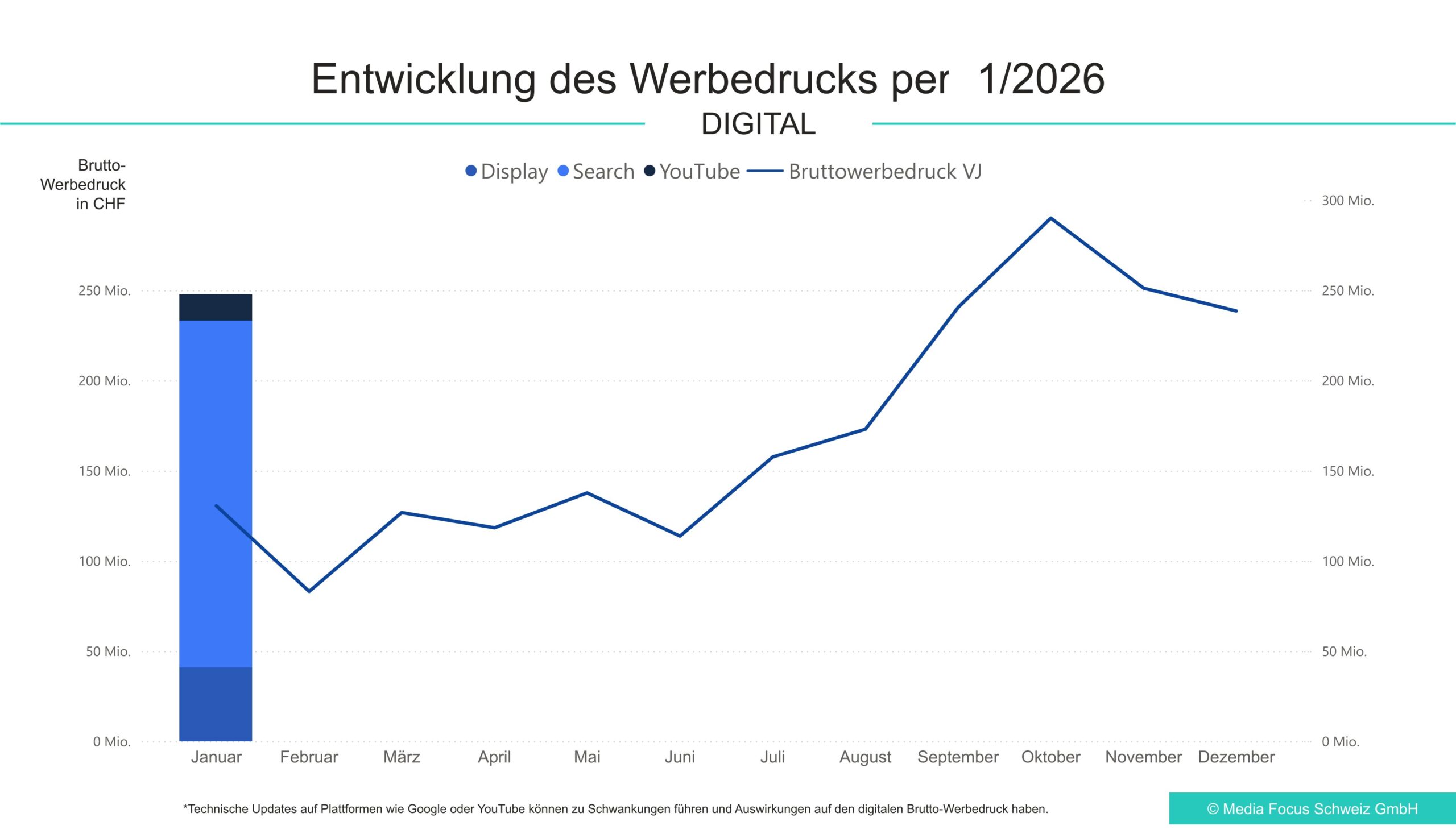

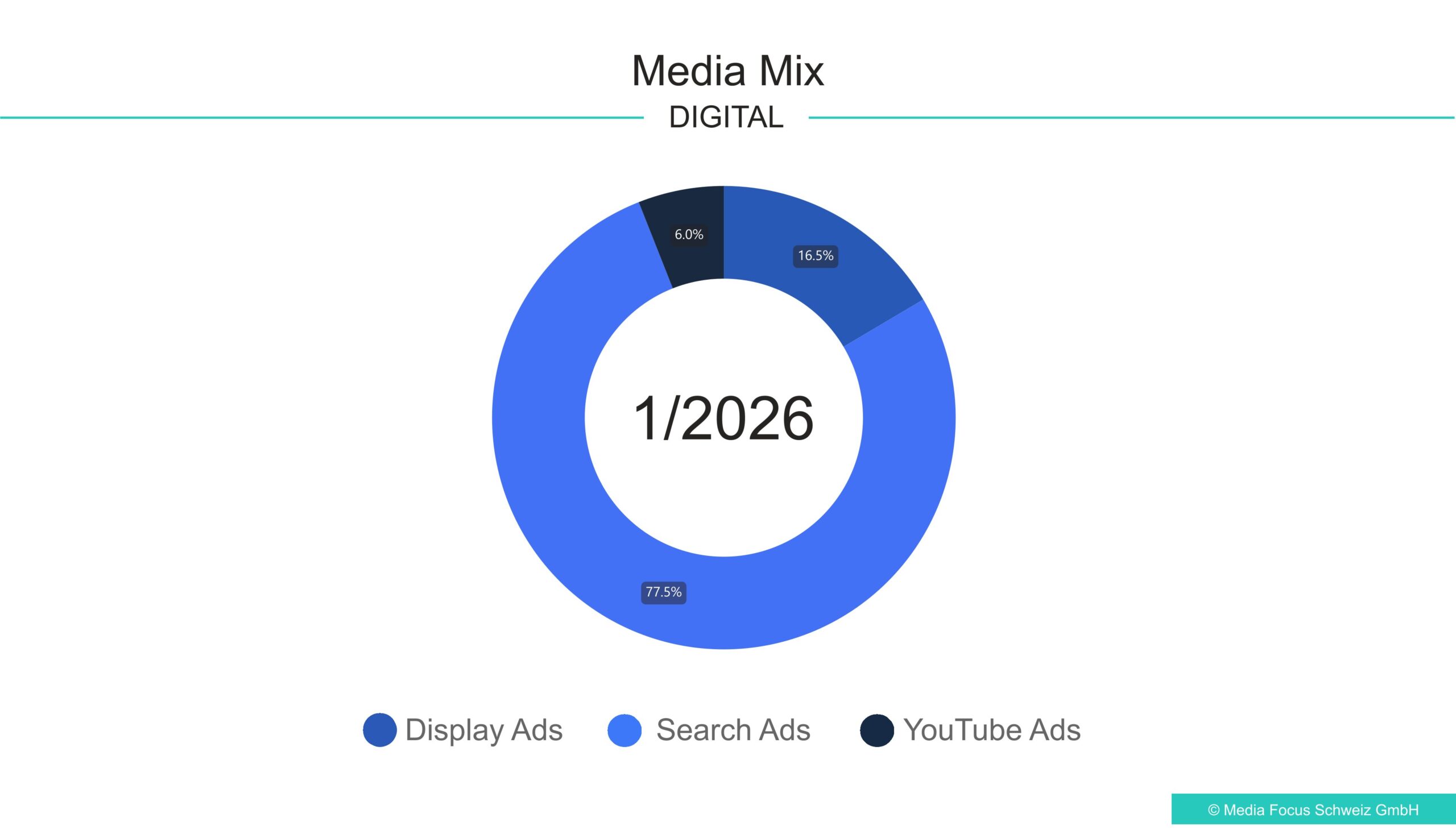

Im digitalen Markt beläuft sich der Brutto-Werbedruck im Januar auf 247.9 Mio. CHF.

Der digitale Media-Mix bleibt dabei klar kanalgetrieben: Search dominiert mit 77.5%, gefolgt von Display (16.5%) und YouTube (6.0%).

Der starke Anstieg im Vergleich zum Vorjahr (+89.8%) ist v.a. durch Search getrieben (+138.6%) und nicht organisch, da technische Anpassungen von Google 2025 im ersten Quartal zu Einschränkungen in der Erfassung geführt hatten. Dadurch ist die Vergleichbarkeit mit dem Vorjahr punktuell eingeschränkt. Aber auch die Display-Lieferstatistik trägt im Januar 2026 zum Anstieg bei (+20.7%). YouTube ist leicht rückläufig (-8.4%).

Auffällig ist dabei, dass Verschiebungen rund um 20 Minuten zwei zentrale Effekte im Vorjahresvergleich verstärken: den markanten Rückgang im Printbereich sowie das überdurchschnittliche Wachstum bei Display.

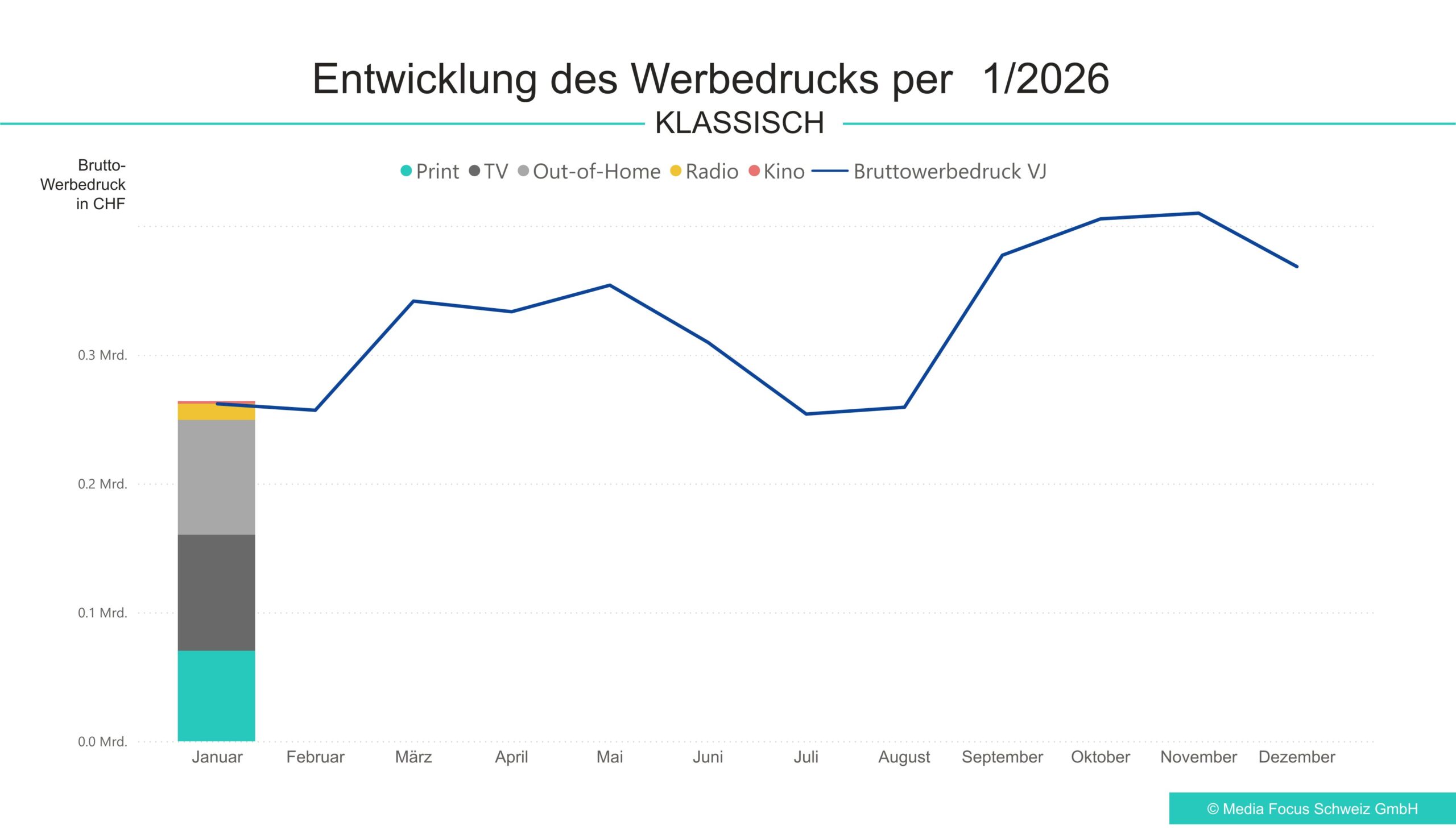

Werbedruck im klassischen Werbemarkt

Entwicklung des klassischen Werbedrucks per Januar 2026 in Mio. Bruttofranken.

Fahrzeugbranche mit grösster prozentualer Steigerung unter den Top-Branchen

Zehn der 21 Branchen starteten positiv ins neue Jahr. Die deutlichste prozentuale Steigerung unter den grossen Branchen verzeichnet Fahrzeuge (+41.3%) – getragen durch eine erhöhte Werbeaktivität rund um die Produkte Polestar 5 Elektro Limousine, Suzuki E-Vitara SUV Elektro und Nissan Micra Leasing. Ebenfalls stark präsentieren sich die Verkehrsbetriebe (+30.2%), Bauen, Industrie, Einrichtung (+23.2%) sowie Freizeit, Gastronomie, Tourismus (+18.3%); bei Bauen, Industrie, Einrichtung trägt insbesondere IKEA zur positiven Entwicklung bei.

Freizeit, Gastronomie, Tourismus übernimmt im Januar zudem die Spitzenposition im Branchenranking, unter anderem gestützt durch die verstärkte Kommunikation für Swiss International Air Lines und Emirates sowie einer höheren Präsenz von McDonald’s Restaurants.

Der Detailhandel (-14.8%) und die Nahrungsmittelbranche (-6.5%) müssen Verluste hinnehmen, halten sich aber weiterhin auf dem Podest.

Rückläufige Entwicklung in elf Branchen

Insgesamt reduzieren elf Branchen ihren Werbedruck im Vergleich zum Vorjahr. Die deutlichsten Rückgänge zeigen Reinigen (-32.1%), Digital & Haushalt (-31.2%) sowie Energie (-29.7%). Auch Telekommunikation (-22.3%) und Tabakwaren (-19.7%) starten klassisch schwächer.

Trotz Rückgängen bleiben Detailhandel (-14.8%) und Nahrungsmittel (-6.5%) weiterhin unter den werbedruckstärksten Branchen, verlieren jedoch im Vergleich zum Vorjahr an Dynamik.

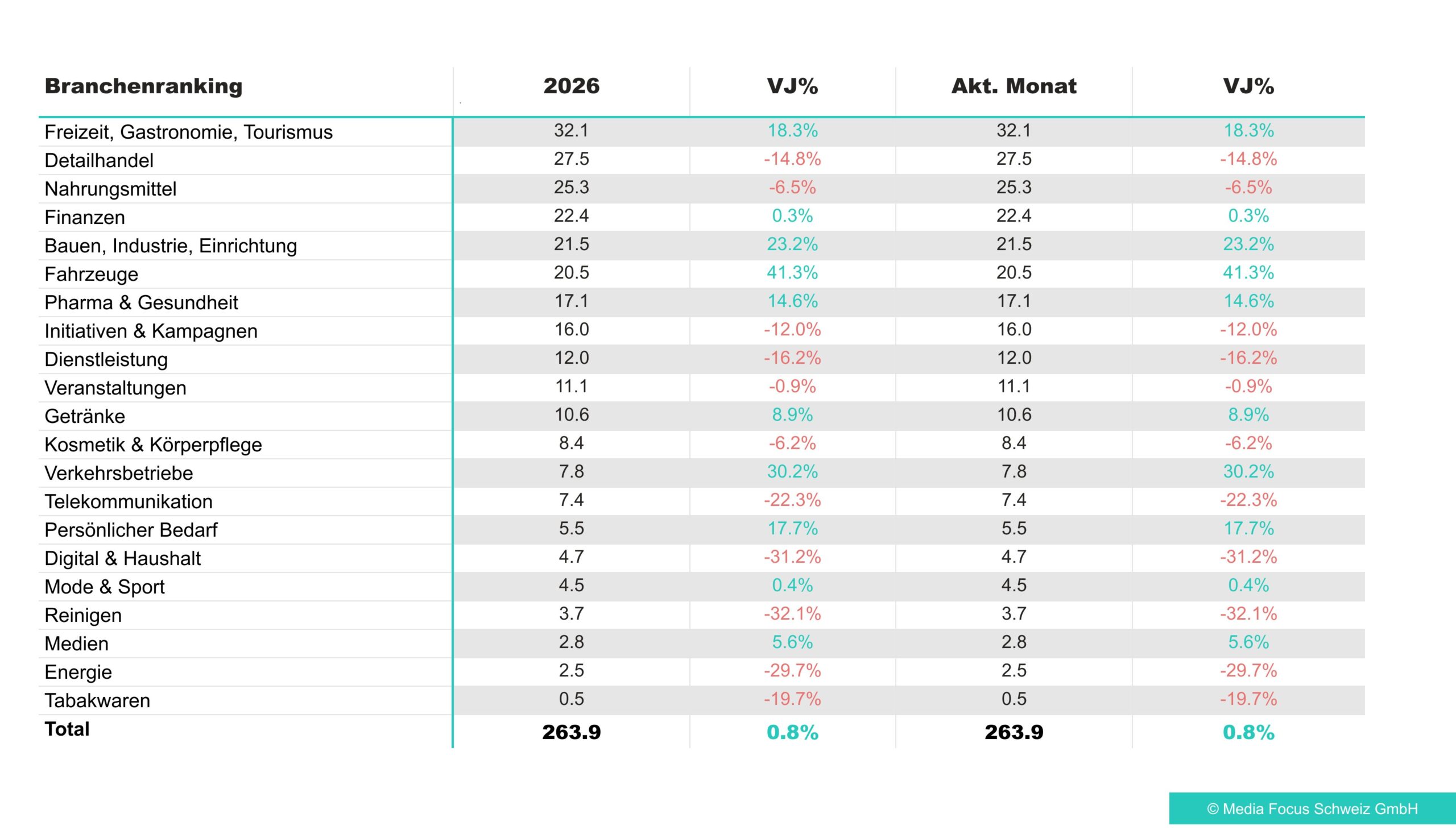

Branchenranking

Branchenranking im Januar 2026.

Top Werbungtreibende & Produkte

Die Top Werbungtreibenden und meistbeworbenen Produkte sowie Dienstleistungen (ohne Sortiments- Imagewerbung und Sammelkategorien) im Januar 2026.

Media Mix

Media Mix für den Monat Januar.

Werbedruck im digitalen Werbemarkt

Entwicklung des Werbedrucks per Januar 2026 in Mio. Bruttofranken.

Zur besseren Vergleichbarkeit mit dem Vorjahr werden der klassische Werbemarkt und die digitalen Kanäle (Search, YouTube, Display) separat ausgewiesen. Schwankungen in der Online-Erfassung können durch externe Einflüsse – insbesondere durch technische Updates seitens grosser Plattformen wie Google oder YouTube – verstärkt werden. Dies betrifft insbesondere den Bereich Search, in dem es regelmässig zu Änderungen kommt, die die Vergleichbarkeit des Brutto-Werbedrucks mit dem Vorjahr beeinträchtigen können.

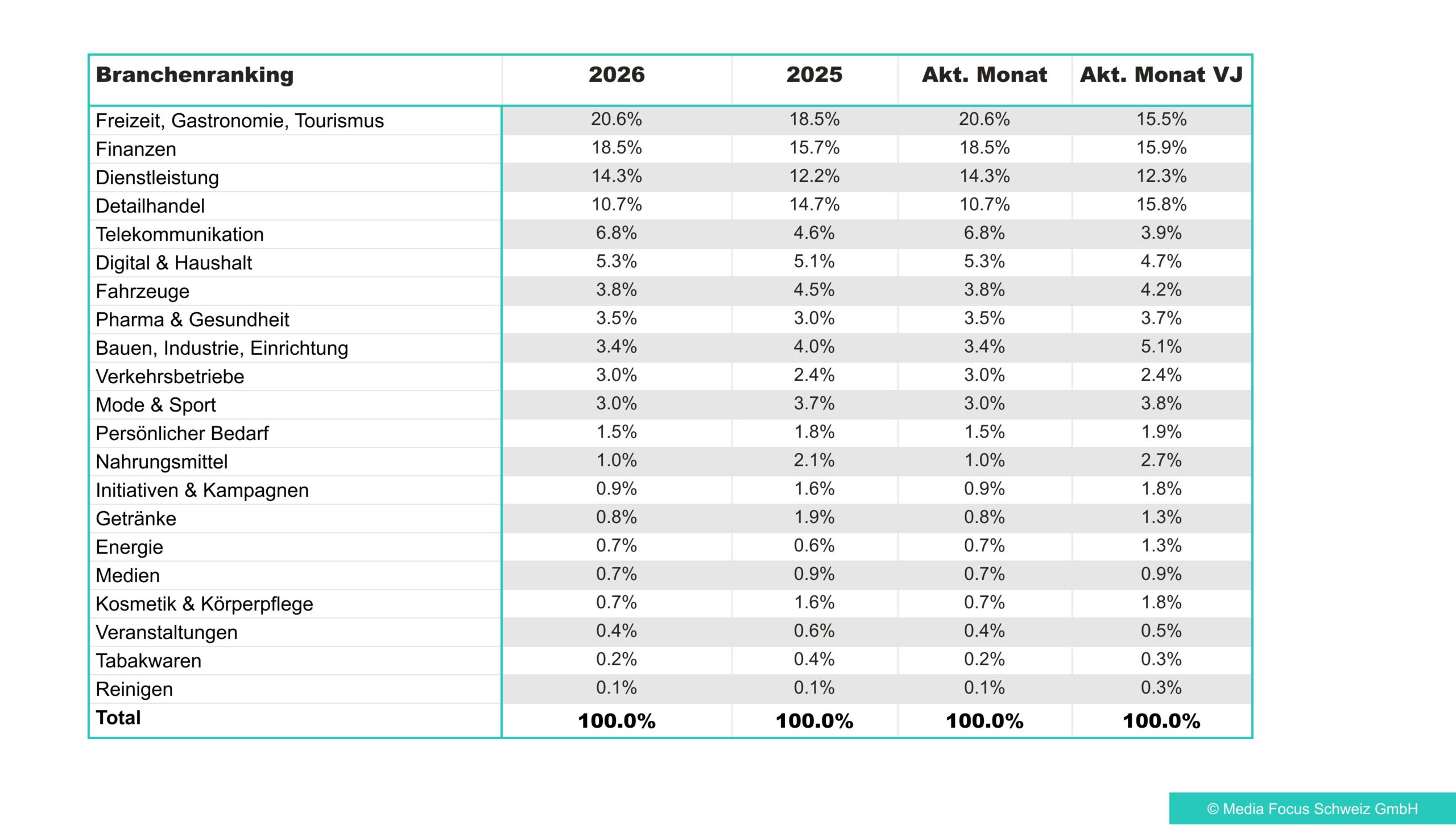

Branchenranking YTD: klassische vs. digitale Kanäle im Vergleich

Im Januar stehen Freizeit, Gastronomie, Tourismus in beiden Märkten an der Spitze. Dahinter unterscheidet sich die Rangfolge jedoch deutlich. Im klassischen Werbemarkt folgen Detailhandel und Nahrungsmittel, während im digitalen Markt Finanzen und Dienstleistungen stärker ins Gewicht fallen. Besonders die Finanzbranche sticht heraus. Sie ist digital mit Rang 2 deutlich präsenter als klassisch mit Rang 4. Das deutet auf einen ausgeprägten Performance-Fokus hin, mit starker Nutzung von Search und weiteren digitalen Kanälen.

Ein ähnliches Bild zeigt die Telekommunikation. Digital liegt sie auf Rang 5, klassisch erst auf Rang 14. Umgekehrt verhält es sich bei den Nahrungsmitteln. Klassisch erreichen sie Rang 3, digital nur Rang 13. Das spricht für eine geringere Priorisierung digitaler Kanäle. Auch am unteren Ende gibt es Unterschiede.

Klassisch bilden Tabakwaren das Schlusslicht, digital liegt Reinigen auf dem letzten Rang. Insgesamt bestätigt der Januar die typische Marktlogik. Digital wird stärker von freizeit- und serviceorientierten Branchen sowie von Finanzen und Telko getragen, während klassisch Detailhandel und Nahrungsmittel den höchsten Werbedruck stellen.

Branchenranking

Branchenranking im Januar 2026.

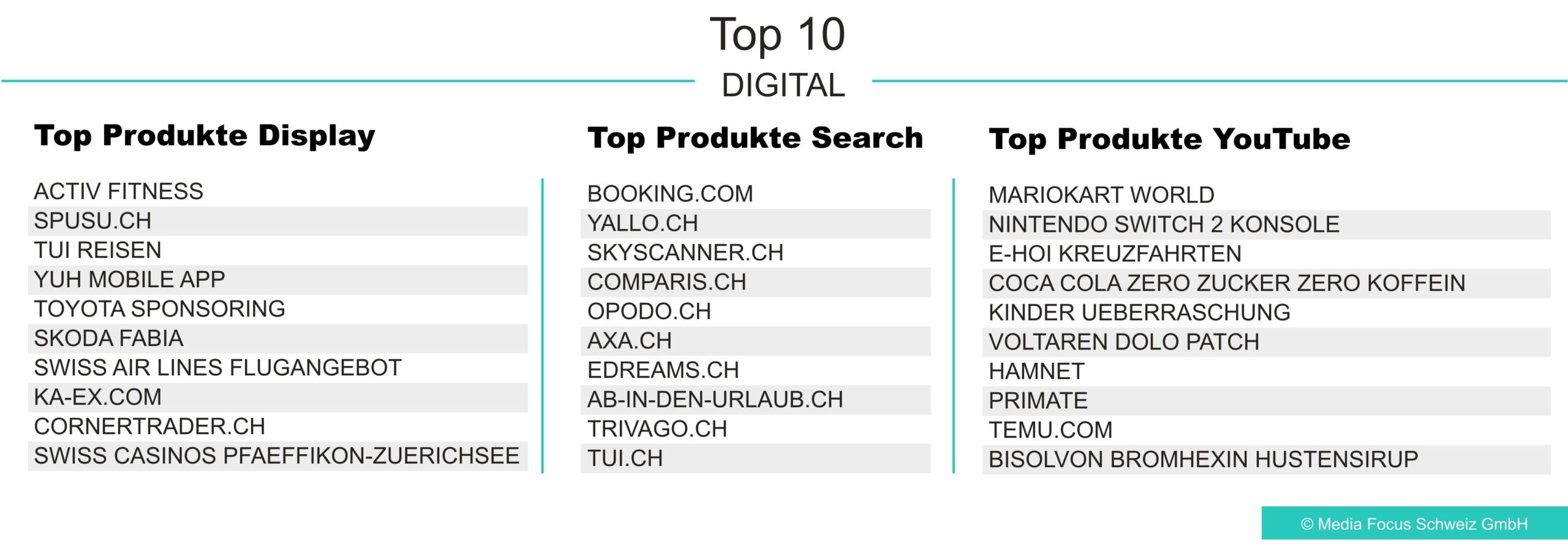

Top Produkte digital

Die meistbeworbenen Produkte sowie Dienstleistungen (ohne Sortiments- Imagewerbung und Sammelkategorien) im Januar 2026.

Im digitalen Werbemarkt zeigt sich im Januar ein klar kanalgetriebenes Bild: Search bleibt stark performance- und reiseaffin, während Display und YouTube durch eine breitere Mischung aus unterschiedlichen Angebotswelten geprägt sind.

Im Display-Bereich liegt ACTIV FITNESS an der Spitze, gefolgt von SPUSU.CH und TUI REISEN. Dahinter reiht sich ein vielseitiges Feld ein: mit der YUH Mobile App, Toyota Sponsoring, dem Modell Skoda Fabia, einem Swiss International Air Lines Flugangebot, ka-ex.com, Cornertrader sowie Swiss Casinos Pfäffikon-Zürichsee.

Bei YouTube führt mit MarioKart World ein Gamingtitel das Ranking an, gefolgt von der Nintendo Switch 2 Konsole. Ebenfalls weit vorne finden sich E-HOI Kreuzfahrten sowie Coca Cola Zero Zucker Zero Koffein und Kinder Überraschung. Ergänzt wird das Topfeld durch eine Pharma-Präsenz (u.a. Voltaren Dolo Patch und Bisolvon Bromhexin Hustensirup) sowie weitere Titel wie Hamnet, Primate und TEMU.COM. YouTube ist damit im Januar eine Mischung aus Unterhaltung, Handel und FMCG/Pharma.

Im Search-Bereich bleibt Booking.com klar führend. Dahinter folgen yallo und Skyscanner. Das obere Ranking wird zudem von Vergleichs- und Reiseanbietern wie Comparis, Opodo, eDreams, ab-in-den-urlaub.ch, trivago und TUI geprägt. Mit AXA ist ausserdem ein grosser Versicherungsanbieter prominent vertreten. Insgesamt bleibt Search damit im Januar klar reise- und vergleichsdominiert, mit punktueller Stärke aus Telekommunikation und Versicherungen.

Die klassischen Medien des Schweizer Werbemarkts schliessen 2025 mit einem Brutto-Werbedruck von 3’930.8 Mio. CHF und liegen damit -1.7% unter Vorjahr. Der Jahresverlauf zeigt dabei eine schrittweise Stabilisierung: Nach Q1 (-4.2%) und Q2 (-2.9%) nähert sich der Markt im zweiten Halbjahr dem Vorjahresniveau an (Q3 -0.2%, Q4 +0.1%). TV liefert im Q3 (WEURO 2025) den einzigen Quartals-Impuls ins Plus (+0.8%), während Out-of-Home übers ganze Jahr hinweg durchgängig zulegt (Overall: +4.4%).

Erweitert man den Blick um die Display Lieferstatistik, ergibt sich ein Gesamtwerbedruck (klassisch + Display Lieferstatistik) von 4’481.1 Mio. CHF, was einem Rückgang von -1.4% entspricht. Auf Quartalsebene wird der Turnaround sichtbarer: Q1 -4.9%, Q2 -2.8%, Q3 +0.6%, Q4 +0.9%. Nimmt man zusätzlich YouTube hinzu, verändert sich das Bild nur marginal: klassisch + Display Lieferstatistik + YouTube erreicht 4’688.5 Mio. CHF (ebenfalls -1.4%). Mit Search komplettiert sich der digitale Werbemarkt – und damit der Gesamtwerbedruck (klassisch & digital) von 6’007.5 Mio. CHF (-2.4%). Bei Search gilt es zu beachten, dass es 2025 – insbesondere im ersten Halbjahr – durch Google-Updates zu starken Schwankungen in der Erfassung kam, welche die Vergleichbarkeit des Brutto-Werbedrucks zum Vorjahr eingeschränkt haben.

Der Media Mix zeigt 2025 im klassischen Werbemarkt eine weitere Verschiebung zugunsten von Out-of-Home. Aussenwerbung erhöht seinen Anteil von 25.2% (2024) auf 26.8% (2025) und gewinnt damit +1.6 Prozentpunkte. Gleichzeitig geht Print von 32.7% auf 31.9% zurück (-0.9 Prozentpunkte). TV bleibt als grösste Mediengruppe weitgehend stabil, gibt aber leicht nach (35.8% → 35.4%, -0.4 Prozentpunkte). Radio ist ebenfalls leicht rückläufig (5.4% → 5.1%, -0.3 Prozentpunkte). Kino legt leicht zu (0.8% → 0.9%) und bestätigt damit seine stabile Rolle als aufmerksamkeitsstarkes Ergänzungsmedium.

Im digitalen Werbemarkt bleibt Search mit 63.5% klar dominant (trotz Volatilität in der Erfassung). Auf Display entfallen 26.5% des Werbedrucks. Der Kanal kann marginal zulegen (+0.6% Wachstum). YouTube macht 10% des Werbedrucks aus. Die Steigerung ist jedoch nicht durch Wachstum innerhalb der gemessenen Werte zu erklären (+/- 0%), sondern dadurch, dass weniger Search-Werbedruck gemessen werden konnte (siehe Einschränkungen der Search-Messung im 1. Halbjahr 2025).

Retail und FMCG dominieren weiterhin – abseits der Spitzenplätze gab es Bewegung

An der Spitze des Werbeauftraggeber-Rankings bleibt die Rangfolge stabil: Coop und Migros belegen weiterhin Rang 1 und 2. Coop kommt auf einen SoA von 24.0% und liegt leicht unter Vorjahr (-2.5%), während Migros mit 16.2% SoA deutlich zulegt (+20.9%). Auf Rang 3 folgt erneut Procter & Gamble (SoA 7.7%), allerdings mit einem Rückgang von -19.0% gegenüber dem Vorjahr. Ob Windeln, Rasierer oder Zahnpasta: P&G hat über mehrere Produktsegmente hinweg deutlich TV-Werbedruck abgebaut, was sich spürbar im Gesamtvolumen niederschlägt.

Hinter der Top 3 fällt die Dynamik einzelner Advertiser besonders auf: Denner wächst um +20.9% und verbessert sich von Rang 6 auf Rang 4 – getragen durch eine starke Präsenz im Migros Magazin sowie zwei OOH-Offensiven, einmal zu Jahresbeginn und einmal rund um die WEURO im Juli. Swisscom legt sogar +54.5% zu und steigt von Rang 12 deutlich nach vorne. Der Telekommunikationsanbieter erhöht 2025 den Werbedruck spürbar, insbesondere in OOH, aber auch in TV und Radio. Auch McDonald’s wächst (+7.8%). Auf der Gegenseite stehen mehrere Markenplayer unter Druck: L’Oréal verliert -25.9%, Henkel -18.2%, Beiersdorf -7.2%, Aldi -7.9% sowie IKEA -6.6%.

Für zusätzliche Bewegung sorgt die Zusammensetzung der Top 20: Nestlé ist neu mit TV-Offensive in den Top 20 und schafft es direkt auf Rang 11 (Vorjahr Rang 23), begleitet von einem sehr starken Wachstum (+91.7%).

Nicht mehr in den Top 20 vertreten sind dagegen Möbel Pfister AG, Swisslos Interkant und Verfora SA. Insgesamt zeigt das Ranking: Retail und FMCG bleiben das Rückgrat des klassischen Werbemarkts – gleichzeitig wird die Top 20 jedes Jahr sichtbar durchmischt.

Wenn man den Werbemarkt fragt, sind die Grundbedürfnisse 2025 schnell geklärt: Fast Food, Windeln – und Ferien. McDonald’s Restaurants und Pampers Windeln stehen erneut ganz vorne, dicht gefolgt von trivago.ch, das die Reiselust gleich auf Rang 3 festnagelt. Und weil zwischen Alltag und Auszeit offenbar auch noch Zeit fürs Online-Shopping bleibt, schaffen es mit NZZ Shop und brack.ch gleich zwei E-Commerce-Angebote in die Top 10. Ergänzt wird die Einkaufsliste durch weitere Reiseanbieter (car-tours.ch, Thurgau Travel), einen finanziellen Spielraum-Booster (Credit Now Privatkredit) sowie Poltronesofa Wohnzimmermöbel – damit das Zuhause nach der Rückkehr auch wirklich nach Zuhause aussieht. Ariel All in 1 Pods rundet das Ganze ab und sorgt dafür, dass nach den Ferien die Wäsche schnell wieder rein ist.

Bei den Top neuen Produkten dominieren 2025 Technik und Konsumgüter: Das Apple iPhone 17 Pro führt die Liste an, gefolgt vom Samsung Galaxy S25 Ultra. Dazu kommen starke Innovationen aus dem FMCG- und Beauty-Umfeld – von Ariel mit Lenor Unstoppable und dem Nivea Cellular Epigenetics Serum bis zur Schwarzkopf Creme Supreme Coloration. Mit Vicks Angimed Lutschtabletten ist auch ein Health-Produkt vertreten, während Bilz Stellare 0,0, Super Bock Unfiltered und Birra Moretti Sale di Mare zeigen, dass auch Getränke-Neuheiten – vor allem alkoholfreie Alternativen – sichtbar gepusht werden. Swisscom Blue Security + Service rundet die Top 10 als Service-Innovation ab und greift das wachsende Bedürfnis nach Cybersicherheit in Zeiten von Phishing und Malware auf.

Im Bereich Display bleibt der Detailhandel der klare Taktgeber: Mit Coop, Migros, Aldi, Lidl und neu Denner sind gleich fünf Retailer in den Top 10 vertreten. Dahinter fällt die Liste deutlich breiter aus: VW bringt Automotive-Power ins Ranking, mit Spusu schafft es zudem ein (Preis-)Challenger aus dem Telko-Umfeld in die Top 10. Mit UBS und Bitpanda sind sowohl ein etablierter Finanzriese als auch ein Fintech unter den Top 10 vertreten. Philip Morris komplettiert das Feld und verdeutlicht, dass digitale Kanäle – auch aufgrund der strengeren Einschränkungen in klassischen Medien – für stark regulierte Kategorien besonders attraktiv sind, um Reichweite aufzubauen und Zielgruppen gezielt anzusprechen.

Bei YouTube setzt sich ein Mix aus Entertainment und starken Konsumgüter-Marken an die Spitze: Nintendo führt das Ranking an, gefolgt von Beiersdorf und PepsiCo. Mit Coop auf Rang 4 ist erneut auch ein Retailer prominent vertreten, während The Walt Disney Company die Entertainment-Präsenz in den Top 10 verstärkt. Dahinter zeigt sich, wie breit YouTube als Markenplattform genutzt wird: Philip Morris steigt auf Rang 6 ein, Ferrero folgt auf Rang 7 und der internationale E-Commerce-Gigant Temu muss sich mit Rang 8 zufrieden geben (Vorjahr Rang 4). Die Top 10 komplettieren McDonald’s (Rang 9) und L’Oréal (Rang 10).

Spannend ist die Gegenüberstellung mit TV. Nur 3 der Top 10 YouTube-Advertiser sind auch im TV in den Top 10 vertreten:Coop Rang 5, Ferrero Rang 3 und McDonald’s Rang 8. Beiersdorf (11) und L’Oréal (12) verpassen die Top 10 nur knapp. Andere wie der Spitzenreiter Nintendo (Rang 48), der Drittplatzierte Pepsi (Rang 60) oder der Fünftplatzierte Disney (Rang 186) sind im TV deutlich weniger sichtbar (Rang 48). Und wieder Andere – namentlich Temu und Philip Morris – tauchen im TV gar nicht auf: Bei Tabak ist das konsistent mit der Rechtslage.

Wenn man die Top 10 der Search-Werber betrachtet, könnte man meinen, die Schweizerinnen und Schweizer hätten nur eines im Kopf: Ferien. Gleich 7 der 10 Top-Advertiser sind Reiseplattformen. Entsprechend spiegelt Search 2025 besonders klar das Thema Reise und Vergleich: Mit booking.com an der Spitze und weiteren Travel-Angeboten wie Skyscanner, Trivago, Opodo, eDreams sowie ab-in-den-urlaub.ch und ab-ins-blaue.ch prägen Reiseanbieter die vorderen Ränge. Comparis.ch auf Rang 2 unterstreicht zugleich das anhaltend hohe Informations- und Preisbewusstsein, während mit axa.ch (Versicherung) und yallo.ch (Telko) auch nicht-travel-nahe Player sichtbar bleiben. Insgesamt zeigt das Ranking: Wenn Buchungs- und Kaufentscheide anstehen, wird Search weiterhin als zentraler Abschluss- und Nachfragekanal eingesetzt.

Fahrzeuge weiter unter Druck – Gewinner kommen aus Detailhandel, Dienstleistung und persönlichem Bedarf

Im klassischen Werbemarkt bleibt die Fahrzeugbranche 2025 klar unter Druck: Mit -8.5% schliesst sie deutlich unter Vorjahr, bleibt aber auf Rang 7. Hinter dem Minus steckt jedoch kein einheitliches Bild: Mehrere Marken haben ihren klassischen Werbedruck spürbar erhöht – darunter Volvo, Mercedes, BMW, Polestar und Fiat. Gleichzeitig wird der Rückgang massgeblich durch deutliche Reduktionen einzelner grosser Player geprägt, allen voran VW und Cupra, die ihren klassischen Werbedruck am stärksten zurückfahren.

Ebenfalls rückläufig sind Initiativen & Kampagnen (-9.8%, Rang 3) sowie Getränke (-6.6%, Rang 10) und Pharma & Gesundheit (-5.7%, Rang 12).

Es gibt 2025 aber auch Gewinner: Der Detailhandel baut seine Spitzenposition weiter aus und wächst um +13.3%. Auch Dienstleistung legt zu (+6.4%) und gewinnt einen Rang (neu Rang 11). Auffällig ist zudem der Zuwachs bei Persönlicher Bedarf (+10.6%), ebenfalls mit einem Ranggewinn (neu Rang 16). Telekommunikation wächst ebenfalls deutlich (+13.3%), nicht zuletzt durch die Werbeoffensive der Swisscom und hält Rang 15.

Unterschiede zwischen klassischem und digitalem Werbemarkt: klare Kanal-Profile je Branche

Der Vergleich der Branchenrankings zeigt 2025 deutliche Verschiebungen zwischen klassischem und digitalem Werbemarkt – und vor allem: Viele Branchen haben je Kanal ein ganz eigenes Profil.

Der Detailhandel bleibt als klassischer Spitzenreiter digital vor allem im Display dominant (Rang 1), verliert aber in Search (Rang 12) und YouTube (Rang 10) deutlich an Gewicht – Retail spielt digital damit primär über Angebots- und Aktionsdruck. Nahrungsmittel ist ebenfalls breit sichtbar, sticht aber vor allem bei YouTube (Rang 3) heraus, während Display (Rang 10) und Search (Rang 15) klar dahinter liegen.

Umgekehrt wirken andere Branchen digital deutlich stärker, als es das klassische Ranking vermuten lässt: Telekommunikation liegt klassisch auf Rang 15, erreicht digital aber Rang 4 (Display) und Rang 6 (Search). Digital & Haushalt (klassisch Rang 14) ist online besonders präsent – mit Rang 2 bei YouTube und Rang 4 bei Search.

Die Finanzbranche liegt klassisch auf Rang 4, ist digital 2025 jedoch nochmals besser positioniert: Rang 2 bei Display und Search bleibt bestehen, und bei YouTube verbessert sie sich von Rang 3 auf Rang 1. Ausschlaggebend dafür sind u.a. die YouTube-Kampagnen der Migros Bank und der AXA. Damit unterstreicht die Branche ihre Vorreiterrolle im digitalen Werbemarkt.

Fazit und Ausblick

Der Schweizer Werbemarkt zeigt 2025 im klassischen Bereich ein insgesamt robustes Bild: Mit 3’930.8 Mio. CHF liegt der Brutto-Werbedruck nur leicht unter Vorjahr (-1.7%). Auffällig ist der Jahresverlauf, der sich quartalsweise sukzessive stabilisiert – nach einem schwächeren Start rückt der Markt im zweiten Halbjahr wieder näher ans Vorjahresniveau heran. Nimmt man die digitalen Kanäle Display Lieferstatistik und YouTube hinzu, schwächt sich der Rückgang des Werbedrucks leicht ab (von -1.7% auf -1.4%). Alle gemessenen Kanäle: Print, TV, OOH, Radio, Kino, Display Lieferstatistik, YouTube und Search generieren zusammen einen Brutto-Werbedruck von 6’007.5 Mio. CHF (-2.4%). Der Vorjahresvergleich ist durch die hohe Volatilität aufgrund von Google-Anpassungen im 1. Halbjahr bei Search jedoch nur eingeschränkt möglich.

Im klassischen Media Mix setzt sich eine Entwicklung klar fort: Out-of-Home gewinnt weiter an Bedeutung und baut seinen Anteil im klassischen Markt erneut aus. OOH entwickelt sich zudem über das Jahr hinweg besonders konstant und bestätigt damit seine Rolle als stabiler Wachstumstreiber im Schweizer Werbemarkt. Die anhaltenden Diskussionen um ein mögliches Werbeverbot für Aussenwerbung säen jedoch weiter Verunsicherung. Ein Verbot könnte klar die Verlagerung von Werbebudgets zu internationalen Plattformen weiter begünstigen – mit negativen Auswirkungen auf die Wertschöpfung im Inland.

TV bleibt trotz Rückgang die stärkste Mediengruppe – einzig im 3. Quartal sorgten Kampagnen im Sportumfeld rund um die WEURO für einen spürbaren Impuls, während TV in den übrigen Quartalen rückläufig war.

Print und Radio stehen dagegen weiterhin unter strukturellem Druck, während Kino seine Rolle als aufmerksamkeitsstarkes Ergänzungsmedium bestätigt.

Spannend wird 2026 vor allem vor dem Hintergrund eines weiterhin unsicheren Umfelds: geopolitische Spannungen, Zeiten von Strafzöllen und eine schwer planbare Weltwirtschaft erhöhen den Druck auf Budgets und machen Flexibilität zur zentralen Währung in der Mediaplanung. Hinzu kommt die Politik: Mögliche Werbeverbote und v.a. die Halbierungsinitiative schaffen Verunsicherung. Parallel beschleunigt sich die Konsolidierung in der Medienlandschaft – mit Auswirkungen auf Reichweiten, Preislogiken und die Verfügbarkeit hochwertiger Umfelder.

Und nicht zuletzt ist Social Media zu einer zentralen Ergänzung im Media Mix geworden und damit setzt sich die Abwanderung von Werbegeldern zu den grossen Tech-Plattformen fort (bisher jedoch nur teilweise statistisch messbar).

Fazit: 2026 dürfte damit, wie schon 2025, ein Jahr werden, in dem Werbetreibende, Agenturen und Medienhäuser gleichermassen vor neuen Herausforderungen gestellt werden. Umso spannender wird zu beobachten sein, wie sich Budgets im Spannungsfeld zwischen klassischen Reichweitenmedien, digitalen Plattformen und neuen KI-getriebenen Möglichkeiten weiter verschieben.

Zum Jahresabschluss erreicht der klassische Werbemarkt im Dezember einen Bruttowerbedruck von 367.4 Mio. CHF und liegt damit 3.1 Prozent über dem Vorjahresmonat. Diese Zunahme ist die stärkste des Jahres neben dem Juli (ebenfalls +3.1%) und zugleich eine von insgesamt drei positiven Monatsentwicklungen.

Auf das ganze 2025 kumuliert, beläuft sich der klassische Werbedruck auf 3’930.8 Mio. CHF, was einem Rückgang von 1.7 Prozent im Vergleich zum 2024 entspricht. Die YTD-Bilanz bleibt damit im Vergleich zu den Vormonaten Oktober und November weitgehend stabil.

Auf Medienebene zeigt sich im Monatsvergleich ein differenziertes Bild: Out-of-Home verzeichnet im Jahresvergleich mit +26.2 Prozent ein deutliches Wachstum. Auch Print liegt gegenüber dem Vorjahr leicht im Plus (+0.8%). Demgegenüber müssen TV (-2.8%), Radio (-10.9%) und Kino* (-23.4%) Rückgänge hinnehmen, nachdem alle drei Mediengattungen im November noch eine neutrale bis positive Entwicklung aufgewiesen hatten.

Der digitale Werbemarkt erreicht im Dezember 234.8 Mio. CHF und liegt damit 32.2 Prozent über dem Vorjahresmonat. Im Vergleich zu den Vormonaten ist der digitale Werbedruck zwar leicht rückläufig, verbleibt jedoch insgesamt auf einem hohen Niveau. Kumuliert beläuft sich der digitale Markt per Dezember auf 2’076.7 Mio. CHF, was einem Rückgang von 3.8 Prozent im Jahresverlauf entspricht.

*Die Buchungen vom 29. bis 31. Dezember werden erst im Rahmen des Monatsabschlusses Januar veröffentlicht und fliessen in KW 1 (Januar) ein.

Werbedruck im klassischen Werbemarkt

Entwicklung des klassischen Werbedrucks per Dezember 2025 in Mio. Bruttofranken.

Zunahmen in 11 Branchen

Mehr als die Hälfte der Branchen verzeichnet im Dezember im Vorjahresvergleich deutliche Zunahmen. Die stärkste Entwicklung zeigt die Tabakbranche mit einem Plus von 145.6 Prozent, das unter anderem auf verstärkte Werbeaktivität für die Produkte Velo Nicotine Pouches und Davidoff Zigaretten zurückzuführen ist.

Ebenfalls markante Zuwächse weisen die Branchen Telekommunikation (+124.3%), getrieben durch ein erhöhtes Werbeengagement von Swisscom gegenüber dem Vorjahr, sowie Medien (+48.5%), Verkehrsbetriebe (+24.1%) und Freizeit, Gastronomie, Tourismus (+22.4%) auf.

Zu den klaren Gewinnern des Dezembers zählen zudem Getränke (+15.0%), Pharma & Gesundheit (+9.2%), Finanzen (+9.0%) sowie Bauen, Industrie, Einrichtung (+8.4%).

Moderate, jedoch stabile Zunahmen zeigen darüber hinaus die Branchen Dienstleistungen (+6.8%) sowie Digital & Haushalt (+5.9%).

Rückgänge in mehreren Branchen

Der Detailhandel nimmt im Jahr 2025 zwar weiterhin eine führende Position ein, liegt im Vorjahresvergleich jedoch mit –8.8 Prozent im Minus. Diese Entwicklung ist insbesondere auf ein geringeres Werbevolumen der Grossverteiler Coop, Migros und Denner zurückzuführen.

Ebenfalls rückläufig präsentieren sich die Nahrungsmittelbranche (–3.2%) sowie Initiativen & Kampagnen (–9.0%), dies trotz ihrer starken Positionierung innerhalb der Jahresspendings (Rang 2 und 3).

Den deutlichsten Rückgang verzeichnet die Reinigungsbranche mit –26.9 Prozent. Auch Kosmetik & Körperpflege (–14.9 %), Mode & Sport (–11.7%) sowie Energie (–8.3%) liegen klar unter dem Vorjahresniveau.

Weniger stark, jedoch ebenfalls rückläufig, entwickeln sich Fahrzeuge (–3.5%), Persönlicher Bedarf (–2.0 %) und Veranstaltungen (–0.7%).

Branchenranking

Branchenranking im Dezember.

Top Werbungtreibende & Produkte

Die Top Werbungtreibenden und meistbeworbenen Produkte sowie Dienstleistungen (ohne Sortiments- Imagewerbung und Sammelkategorien) im Dezember.

Media Mix

Media Mix für den Monat Dezember.

Werbedruck im digitalen Werbemarkt

Entwicklung des Werbedrucks per November 2025 in Mio. Bruttofranken.

Zur besseren Vergleichbarkeit mit dem Vorjahr werden der klassische Werbemarkt und die digitalen Kanäle (Search, YouTube, Display) separat ausgewiesen. Schwankungen in der Online-Erfassung können durch externe Einflüsse – insbesondere durch technische Updates seitens grosser Plattformen wie Google oder YouTube – verstärkt werden. Dies betrifft insbesondere den Bereich Search, in dem es regelmässig zu Änderungen kommt, die die Vergleichbarkeit des Brutto-Werbedrucks mit dem Vorjahr beeinträchtigen können.

Branchenranking YTD: klassische vs. digitale Kanäle im Vergleich

Im klassischen Werbekanal führen die Branchen Detailhandel, Nahrungsmittel sowie Initiativen & Kampagnen das Ranking an. Im digitalen Kanal hingegen dominieren Freizeit, Gastronomie, Tourismus, gefolgt von Finanzen und Detailhandel. Während sich Nahrungsmittel sowie Initiativen & Kampagnen digital lediglich in der unteren Tabellenhälfte behaupten können, erreichen Freizeit, Gastronomie, Tourismus sowie Finanzen im klassischen Kanal die Ränge vier beziehungsweise sechs.

Die Fahrzeugbranche positioniert sich in beiden Märkten konstant auf Rang sieben und bestätigt damit ihre stabile Präsenz über das gesamte Jahr hinweg.

Im Mittelfeld beider Märkte finden sich Mode & Sport, Pharma & Gesundheit sowie Getränke wieder.

Am unteren Ende des klassischen Rankings rangieren Medien, Energie und Tabakwaren – letzteres trotz der starken Wachstumszunahme der Tabakbranche. Im digitalen Markt bilden Veranstaltungen, Tabakwaren und Reinigungsbranche das Schlusslicht. Auch hier befinden sich Medien und Energie im unteren Drittel der Tabelle.

Branchenranking

Branchenranking im Dezember.

Top Produkte digital

Die meistbeworbenen Produkte sowie Dienstleistungen (ohne Sortiments- Imagewerbung und Sammelkategorien) im Dezember.

Im digitalen Werbemarkt zeigt sich im Dezember erneut eine hohe Dynamik über alle Kanäle hinweg.

Im Bereich Display können Migros Mobile Abo und Alao.ch ihre Spitzenplätze verteidigen, während Apfelkiste.ch von Rang vier auf den Rang drei vorrückt und somit Energy.ch eine Position nach hinten verdrängt. Danach folgt ein breites Feld von diversen Produktanbietern, welches von der Finanzbranche über den Detailhandel zu Tabakwaren reicht.

Ein ähnliches Bild spielt sich bei Search ab: Booking.com und Comparis.ch bleiben auf ihren Spitzenrängen, während Skyscanner.ch von Axa.ch auf den vierten Platz verdrängt wird. Auch Yallo.ch kann sich einen Rang erkämpfen und befindet sich nun an fünfter Stelle. Demgegenüber verlieren Zurich.ch und Opodo.ch an Rängen.

Im YouTube-Bereich präsentiert sich neu Disney+ an der Spitze. Danach folgen Donkey Kong Bananza (Vormonat Rang 7) und Mc Donald’s Restaurants (Vormonat Rang 4). Zyn Tabakfree Nicotine Pouches wie auch Joyn können zwar ihre Positionierung vom Vormonat nicht halten, verbleiben jedoch weiterhin innerhalb der Top 10 auf den Rängen fünf respektive neun.

Auffällig ist, dass Zyn Tabakfree Nicotine Pouches als einziges Produkt gleichzeitig in den Top 10 von Display und YouTube vertreten ist.

Insgesamt präsentiert sich der digitale Werbemarkt im Dezember sehr heterogen. Während Display und YouTube durch eine vielfältige Mischung aus Telekommunikation, Handel, FMCG und Entertainment gekennzeichnet sind, bleibt Search weiterhin klar reise- und versicherungsdominiert.

Der klassische Werbemarkt erreicht im November einen Bruttowerbedruck von 407.5 Mio. CHF und liegt damit 1.5 Prozent unter dem Vorjahresmonat. Gegenüber dem Oktober zeigt sich der Markt weitgehend stabil und bewegt sich weiterhin auf einem vergleichbaren Niveau. Im Jahresvergleich fällt der Rückgang damit deutlich moderater aus als noch im November 2024, als das Minus im Vergleich zu November 2023, bei 4.0 Prozent lag.

Kumuliert beläuft sich der klassische Werbedruck von Januar bis November auf 3’560.4 Mio. CHF, was einem Minus von 2.2 Prozent gegenüber 2024 entspricht. Die YTD-Bilanz bleibt damit im Vergleich zum Vormonat weitgehend stabil.

Auf Medienebene zeigt sich im Monatsvergleich ein gemischtes Bild: Radio (+3.1%) und Out-of-Home (+0.6%) können gegenüber Vorjahr erneut zulegen, TV bleibt stabil und schliesst exakt auf Vorjahresniveau (0.0%). Print (-5.2%) und Kino (-15.0%) geben im Vergleich zum Vorjahr weiter nach. Auch wenn für beide Mediengattungen der November der bisher werbedruckstärkste Monat des Jahres war. Im Vorjahresvergleich fällt insbesondere die Erholung von Radio und TV auf, nachdem beide Mediengattungen im November 2024 noch deutlich unter Druck standen.

Der digitale Werbemarkt erreicht im November 268.9 Mio. CHF und liegt damit 37.8 Prozent über dem Vorjahresmonat. Gegenüber Oktober fällt der digitale Werbedruck leicht zurück, verbleibt jedoch klar auf hohem Niveau. Kumuliert liegt der digitale Markt per November bei 1’839.5 Mio. CHF (–7.1% YTD).

Mit Blick auf den Dezember bleibt offen, ob das Weihnachtsgeschäft zum Jahresende nochmals zusätzliche Impulse setzen kann und wie sich der Markt im Schlussmonat insgesamt positioniert.

*Zur besseren Vergleichbarkeit mit dem Vorjahr werden der «klassische» Werbemarkt und die digitalen Kanäle (Search, YouTube, Display) separat ausgewiesen. Schwankungen in der Online-Erfassung können durch externe Einflüsse – insbesondere durch technische Updates seitens grosser Plattformen wie Google oder YouTube – verstärkt werden. Dies betrifft insbesondere den Bereich Search, in dem es regelmässig zu Änderungen kommt, die die Vergleichbarkeit des Brutto-Werbedrucks mit dem Vorjahr beeinträchtigen können.

Werbedruck im klassischen Werbemarkt

Entwicklung des klassischen Werbedrucks per November 2025 in Mio. Bruttofranken.

Zunahmen in mehreren Branchen im Vorweihnachtsgeschäft

Im November 2025 zeigen mehrere Branchen im Vorjahresvergleich klare Zunahmen.

Die deutlichste Zunahme verzeichnet die Tabakbranche mit einem Plus von 115.6 Prozent gegenüber dem Vorjahr. Ebenfalls stark präsentieren sich die Medienbranche (+24.6%), Getränke (+23.4%) sowie Persönlicher Bedarf (+17.7%), die ihre Werbeaktivitäten im November deutlich ausbauen.

Auch Telekommunikation gehört zu den klaren Gewinnern des Monats und kann dank Black Friday sowohl gegenüber Oktober (21.6 MCHF zu 10.5 MCHF) deutlich ausbauen als auch gegenüber dem Vorjahr (+16.1%) zulegen. Bauen, Industrie & Einrichtung folgt mit einem Plus von 13.0 Prozent.

Moderate, aber stabile Zunahmen zeigen Nahrungsmittel (+6.5%), Pharma & Gesundheit (+3.4%), Mode & Sport (+2.4%) sowie Freizeit, Gastronomie & Tourismus (+2.0%). Insgesamt fällt die Zahl der wachsenden Branchen höher aus als im November 2024, als weniger als die Hälfte der Branchen positive Vorzeichen aufwies.

Rückgänge in mehreren volumenstarken Branchen

Demgegenüber stehen 14 Branchen, die im Oktober teilweise kräftige Rückgänge hinnehmen müssen. Besonders betroffen ist Kosmetik & Körperpflege mit einem Minus von 25.2 Prozent. Mit L’Oréal, Migros und Unilever haben mehrere namhafte Werbeauftraggeber ihre Investitionen gegenüber Oktober 2024 deutlich reduziert.

Auch Digital & Haushalt (-20.2%), Telekommunikation (-17.1%) sowie die Finanzbranche (-11.1%) liegen unter dem Vorjahresmonat. Ebenso bewegen sich Pharma & Gesundheit (-10.4%), Mode & Sport (-9.3%) und die Nahrungsmittelbranche (-5.0%) klar im negativen Bereich.

Branchenranking

Branchenranking im November.

Top Werbungtreibende & Produkte

Die Top Werbungtreibenden und meistbeworbenen Produkte sowie Dienstleistungen (ohne Sortiments- Imagewerbung und Sammelkategorien) im November.

Media Mix

Media Mix für den Monat November.

Werbedruck im digitalen Werbemarkt

Entwicklung des Werbedrucks per November 2025 in Mio. Bruttofranken.

Zur besseren Vergleichbarkeit mit dem Vorjahr werden der klassische Werbemarkt und die digitalen Kanäle (Search, YouTube, Display) separat ausgewiesen. Schwankungen in der Online-Erfassung können durch externe Einflüsse – insbesondere durch technische Updates seitens grosser Plattformen wie Google oder YouTube – verstärkt werden. Dies betrifft insbesondere den Bereich Search, in dem es regelmässig zu Änderungen kommt, die die Vergleichbarkeit des Brutto-Werbedrucks mit dem Vorjahr beeinträchtigen können.

Branchenranking YTD: klassische vs. digitale Kanäle im Vergleich

Ein Blick auf den bisherigen Jahresverlauf 2025 verdeutlicht weiterhin klare Unterschiede zwischen dem klassischen und dem digitalen Werbemarkt. In beiden Segmenten zählen der Detailhandel sowie die Finanzbranche auch per Ende November zu den volumenstärksten Branchen. Während im klassischen Markt die Nahrungsmittelbranche weiterhin eine zentrale Rolle unter den Top-3 einnimmt, wird das digitale Ranking erneut von Freizeit, Gastronomie & Tourismus angeführt, die einen bedeutenden Anteil am gesamten digitalen Werbedruck stellt.

Die Fahrzeugbranche positioniert sich in beiden Märkten konstant im oberen Bereich des Rankings und bestätigt damit ihre stabile Präsenz über das Jahr hinweg. Ein ähnliches Bild zeigt sich im Mittelfeld: Branchen wie Dienstleistungen, Digital & Haushalt, Telekommunikation, Mode & Sport, Pharma & Gesundheit sowie Getränke weisen sowohl im klassischen als auch im digitalen Markt vergleichbare Platzierungen auf und zeigen keine markanten Verschiebungen gegenüber den Vormonaten.

Am unteren Ende der Ranglisten bleibt die Struktur ebenfalls weitgehend unverändert. Im klassischen Markt finden sich weiterhin Medien, Energie und Tabakwaren auf den letzten Plätzen. Im digitalen Markt bilden Energie, Tabakwaren und Reinigen erneut das Schlussfeld. Insgesamt bestätigt sich damit auch im November eine hohe Kontinuität in der Branchenverteilung über beide Marktsegmente hinweg.

Branchenranking

Branchenranking im November.

Top Produkte digital

Die meistbeworbenen Produkte sowie Dienstleistungen (ohne Sortiments- Imagewerbung und Sammelkategorien) im November.

Im digitalen Werbemarkt zeigt sich im November eine erneut hohe Dynamik: Die Spitzenplätze in den einzelnen Kanälen verschieben sich gegenüber dem Vormonat teilweise, während einzelne Produkte ihre starke Präsenz bestätigen können.

Im Display-Bereich positionieren sich Migros Mobile Abo und alao.ch an der Spitze des Rankings. Dahinter folgt ein breites Feld unterschiedlicher Anbieter, darunter Tourismus Schweiz, Brack.ch, Zattoo.ch sowie Cornertrader.ch. Die Rangliste ist insgesamt stark fragmentiert und wird von einer Mischung aus Telekommunikation, Handel, Tourismus und digitalen Services geprägt.

Bei YouTube setzt sich Red Bull an die erste Stelle und führt damit das Monatsranking an. Ebenfalls prominent vertreten sind Zyn Tabakfree Nicotine Pouches sowie der Animationsfilm Zoomania 2. Ergänzt wird das Topfeld durch eine auffällige Präsenz von Unterhaltungs- und Gamingtiteln wie Donkey Kong Bananza oder Super Mario Galaxy, aber auch durch etablierte Marken aus dem FMCG- und Handelsumfeld wie Cailler Tafelschokolade, Digitec.ch und McDonald’s Restaurants.

Im Bereich Search bleibt Booking.com auch im November klar führend und behauptet seine Spitzenposition mit deutlichem Abstand. Dahinter folgen Comparis.ch sowie weitere reiseaffine Plattformen wie Skyscanner.ch, Opodo.ch, Trivago.ch und eDreams.ch. Ergänzt wird das obere Ranking durch Versicherungs- und Finanzanbieter wie AXA.ch, Zurich.ch und Credit-now.ch, die ebenfalls nennenswerte Suchvolumina platzieren konnten.

Insgesamt präsentiert sich der digitale Markt im November erneut breit abgestützt: Während Display und YouTube durch eine vielfältige Mischung aus Telekommunikation, Handel, FMCG und Unterhaltung geprägt sind, bleibt Search weiterhin klar reise- und versicherungsdominiert.

Wusstet ihr, dass der längste Kinospot der vergangenen zehn Jahre beeindruckende 3 Minuten und 45 Sekunden dauert – und von Volvo stammt? Dieses Beispiel zeigt eindrücklich, wie stark Marken auf die emotionale Kraft des Kinos setzen.

Vor diesem Hintergrund haben wir spannende Insights zum Kino-Werbedruck zusammengestellt. Nach deutlichen Rückgängen in den Pandemiejahren befindet sich Kinowerbung klar auf Erholungskurs. Schritt für Schritt nähert sich das Segment wieder dem früheren Niveau und gewinnt damit zunehmend an Relevanz im Media-Mix.

Parallel dazu verändert sich die Struktur der werbestarken Branchen. Besonders der Detailhandel, Veranstaltungen sowie Initiativen und Kampagnen verzeichnen markante Zuwächse und verantworten heute einen erheblichen Teil des Werbedrucks. Diese Entwicklung zeigt, dass Kino vor allem dort eingesetzt wird, wo hohe Aufmerksamkeit und starke Botschaften gefragt sind.

Auch im internationalen Vergleich wird diese Dynamik sichtbar: Während der Anteil der Kinowerbung in der Schweiz und Österreich steigt, zeigt sich in Deutschland eine leicht rückläufige Tendenz. Die Märkte reagieren also unterschiedlich, was die Positionierung des Mediums zusätzlich spannend macht.

Mit dem nachstehenden Link könnt ihr den dazu passenden Spot ansehen und euch selbst ein Bild von der Wirkung der Kinowerbung machen.

Wir verwenden Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wir tun dies, um das Browsing-Erlebnis zu verbessern und um (nicht) personalisierte Werbung anzuzeigen. Wenn du nicht zustimmst oder die Zustimmung widerrufst, kann dies bestimmte Merkmale und Funktionen beeinträchtigen.

Funktional

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren. Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.